Zhaomin Zou*

Bien que le gouvernement chinois ne lui ait attribué qu’une faible priorité au début de la période de réforme économique, l’amélioration du système financier chinois revêt désormais une importance cruciale si l’on veut pouvoir mener à son terme la transformation du pays en économie de marché. Ceci tient en partie au fait que le système financier de la Chine n’a pas suivi l’évolution du secteur des entreprises, pour ce qui est de son aptitude à réagir aux forces du marché et à s’adapter au rôle économique grandissant des entreprises publiques et privées.

Bien que le gouvernement chinois ne lui ait attribué qu’une faible priorité au début de la période de réforme économique, l’amélioration du système financier chinois revêt désormais une importance cruciale si l’on veut pouvoir mener à son terme la transformation du pays en économie de marché. Ceci tient en partie au fait que le système financier de la Chine n’a pas suivi l’évolution du secteur des entreprises, pour ce qui est de son aptitude à réagir aux forces du marché et à s’adapter au rôle économique grandissant des entreprises publiques et privées.

La réforme financière est également devenue essentielle aux progrès de la réforme des entreprises d’État, en même temps qu’elle en est tributaire. En mettant en lumière le fait que les lacunes institutionnelles des systèmes financiers se sont le plus souvent traduites par de graves distorsions et une instabilité de l’économie réelle, les crises dans les autres pays émergents, notamment ses voisins asiatiques, ont donné une forte impulsion à la réforme du secteur financier en Chine.

En outre, après la restructuration des entreprises étatiques dans les années quatre vingt dix, la Chine est entrée dans la deuxième période de l’essor économique. Moteur économique de la planète avec sa croissance rapide, atelier-usine du monde avec sa main-d’œuvre moins coûteuse et qualifiée, tirelire du globe avec ses réserves en devises abondantes, la Chine ne serait qu’un tigre de papier si elle ne parvenait pas à faire émerger un secteur financier sain et robuste. C’est la raison pour laquelle les autorités chinoises ont pris à cœur d’accélérer la réforme de la sphère financière.

Parmi les deux canaux traditionnels de financement (banques et marchés financiers), les banques constituent le pilier central et quasi-unique du financement intermédié de l’économie chinoise. Pourtant, le système bancaire présentait une grande fragilité caractérisée par un montant considérable de créances douteuses, une insuffisance de fonds propres et des inefficiences internes. Les banques ne distribuaient pas le crédit de manière optimale. La distribution du crédit n’était pas déterminée par une analyse du risque induit, mais par la nature de l’emprunteur (l’État ou les entreprises privées). Seules les entreprises publiques et les collectivités locales ont eu accès au crédit bancaire. Elles sont à l’origine d’une grande partie des créances douteuses, car elles bénéficiaient trop souvent de prêts accordés en dehors de toute considération commerciale. La réforme s’est attaquée parallèlement au problème des flux (distribution du crédit) et des stocks (assainissement des bilans bancaires).

Depuis plus de vingt ans, les autorités chinoises ne cessent de mettre en place des réformes pour améliorer la situation du système bancaire. Mais en même temps, la politique de réforme consistant à gérer les finances pour satisfaire les besoins de l’industrialisation a permis au pays d’atteindre une croissance record du PIB. Quels sont les rôles essentiels des banques chinoises dans la transition économique ? Commet évaluer les progrès et identifier les faiblesses du système ? Est-ce que le système bancaire chinois est à la veille d’une crise financière ou est-il déjà en sécurité sous la protection financière de l’État ? Ce sont les principales questions qui nous intéressent dans ce travail.

Cet article se divise en deux parties et s’organise de la manière suivante. Nous décrirons d’abord les différentes réformes dans les grandes banques d’État et les banques commerciales urbaines et présenterons le processus de transformation de l’ensemble du système. Nous examinerons dans la deuxième partie la gestion du risque de crédit et l’évolution de la performance des banques.

1/ La transformation du système bancaire chinois depuis la transition économique en 1978

a/ 1978-1986 : la décentralisation du système bancaire avec l’émergence de nouveaux acteurs

Avant la réforme de 1978, la Chine avait un système mono bancaire : la Banque Populaire de Chine (PBoC) assumait les deux rôles de banque centrale et de banque commerciale ; l’autorité centrale chinoise émettait des directives que les échelons inférieurs se devaient d’exécuter. Ainsi, le Ministère des finances au service de la Commission d’État du Plan, exerçait un contrôle strict du système bancaire, du crédit et de la masse monétaire. La Banque Populaire de Chine contrôlait la création monétaire et le Trésor public. Elle était également l’unique source de crédit et servait de chambre de compensation pour les opérations financières, de dépôt pour les entreprises et de caisse d’épargne nationale. La compétence des banques en termes d’évaluation des crédits et d’utilisation des outils financiers pour orienter la gestion des entreprises était donc inexistante.

Suite aux réformes engagées en 1978, les banques chinoises se sont départies du rôle passif que leur conférait la planification centrale. Le système bancaire s’est élargi et diversifié pour les besoins du programme de réforme. La première étape a visé à démanteler la Banque Populaire de Chine pour alléger sa responsabilité administrative et réduire les dérives bureaucratiques. Entre 1978 et 1994, quatre banques d’État seront introduites, dotées d’un monopole dans leur secteur d’activité :

– la Banque de la Construction (China Construction Bank, CCB), chargée de financer le développement des projets d’infrastructure du secteur public ;

– la Banque industrielle et commerciale (Industrial and Commercial Bank of China, ICBC), pour la fourniture de crédits au secteur public industriel et commercial ;

– la Banque de Chine (Bank of China BoC), pour le financement du commerce extérieur ;

– la Banque agricole de Chine (Agricultural Bank of China, ABC), pour le crédit aux projets agricoles.

La Banque Populaire de Chine (BPoC) devenait par ailleurs la banque centrale du pays en recentrant ses activités sur la détermination de la politique monétaire et la surveillance réglementaire du secteur bancaire. L’objectif de la réforme a consisté à déconcentrer la prise de décision en matière d’allocation des ressources et des investissements. Par conséquent, les entreprises d’État sont devenues dépendantes des prêts bancaires plutôt que des transferts budgétaires en matière de financements externes. Elles restaient cependant dotées d’un monopole dans leur secteur d’activité.

La libéralisation du secteur, introduite par la « loi sur les banques commerciales » de 1995 mettra fin à ces monopoles. Ces banques développeront alors une activité commerciale, en se diversifiant dans tous les domaines de l’économie ‑ même si chacune a gardé une prédilection pour son secteur d’origine ‑ en concurrence avec d’autres banques.

En effet, la loi sur les banques commerciales a mis en place 3 banques politiques (China Development Bank, Export-Import Bank of China et Agricultural Development Bank of China) censées mettre en place dans leur domaine de compétence les prêts de développement sans impératif de rentabilité pour laisser aux quatre institutions préexistantes, renommées à cet effet commercial banks, le soin d’exercer leur activité selon les règles du marché. La séparation entre les deux types de banques resta pour une bonne part théorique.

Par la suite furent créées des joint-equity banks comme la Bank of Communication ou la China Merchants Bank par exemple ainsi que des banques locales, les city commercial banks.

Des banques à capitaux mixtes ainsi que des banques commerciales urbaines, en général, de moindre taille ‑ vont aussi se développer, avec la participation des collectivités locales ou de sociétés détenues par ces collectivités ; elles totalisent environ 20 % des actifs. Leur objectif est de financer le développement local et, notamment, les petites et moyennes entreprises (PME).

La banque postale, qui gère des dépôts aussi importants que ceux des quatre grandes banques, ne peut faire de prêts aux entreprises ‑ et 9 000 coopératives de crédit complètent le secteur formel ; elles ne représentent qu’une faible part des actifs, respectivement 0,5 % et 3,3 % du total en 2007.

b/ L’évolution du secteur bancaire chinois : du monopole d’État à l’oligopole public

Initialement, la Chine compte un très grand nombre d’institutions financières, plus de 40 000 si l’on inclut les coopératives de crédit rural, mais les banques commerciales d’État représentent, au début du XXIème siècle, plus de 65 % des actifs des institutions financières. Même aujourd’hui, les banques ont toujours un rôle prédominant dans le financement de l’économie.

Le financement des entreprises est assuré à près de 90 % par le crédit bancaire ; le recours à l’actionnariat privé reste peu développé ; l’émission d’obligations, autorisée en 1982, s’est interrompue, après une forte progression en 2005, du fait des contraintes[1] mises à ces émissions. En fait, le contrôle des émissions reste dans le domaine d’activité de la Commission d’État pour le Développement et la Réforme, tandis que le marché secondaire est placé sous la surveillance de la CSRC. En plus, la réglementation relative au marché primaire a pour principal objectif de déterminer les caractéristiques d’émission des obligations et non de garantir une divulgation satisfaisante des conditions d’émission par les émetteurs. La quasi-totalité de ces derniers sont des entreprises étatiques sachant que les nouvelles émissions sont rationnées et soumises à des critères de politique industrielle.

L’activité bancaire reste fortement encadrée par les autorités. La libéralisation bancaire est menée avec circonspection, vis-à-vis d’un secteur mal connu des autorités. L’autorité de régulation, la China Bank Regulatory Commission (CBRC) maintient un cadre strict pour le développement des banques, soumises par exemple à la nécessité d’une filiale pour chaque activité et à l’autorisation d’ouverture pour chaque agence.

L’attribution de crédit est encadrée, d’une part par un taux de croissance annuel, d’autre part par l’imposition d’un ratio d’adéquation au capital (capital adequacy ratio – CAR ; celui-ci a atteint, en 2007, le taux requis de 8 %). Du fait que le taux de l’épargne chinoise est extrêmement élevé, le rapport prêts / dépôts en Chine (près de 67 %) est l’un des plus bas au monde.

Par ailleurs, la Banque centrale (PBoC) a, depuis 2005, encadré le crédit par une politique monétaire de plus en plus restrictive, au fur et à mesure de l’accroissement des excédents de la balance des paiements et du risque d’inflation. Ainsi, l’excès de liquidités a été stérilisé — à un coût croissant pour la PBoC, comme pour les banques qui y étaient soumises, du fait d’un faible rendement — par la hausse des taux d’intérêt et la hausse du taux de réserves obligatoires, monté jusqu’à 17,5 % à la fin 2008. Cet encadrement du crédit s’est révélé pénalisant pour les banques de taille modeste, qui ne bénéficiaient pas de la liquidité des grandes banques.

Dans le contexte de la crise financière mondiale, le ralentissement de l’économie a conduit à relâcher, voire abandonner, cet encadrement, à compter de septembre 2008 : l’encadrement du crédit a alors été desserré, sauf pour les cinq plus grandes banques ; le taux directeur et le taux de réserves obligatoires ont été abaissés. Début novembre, la PBoC a annoncé la suppression du contingentement du crédit.

Toutefois, ce relâchement relève davantage d’une nécessité imposée par la conjoncture que d’une révision complète de la régulation du secteur par la CBRC et la PBoC. Ces dernières s’en tiennent à une approche stricte pour imposer les priorités de la politique économique, notamment le contrôle du taux de change, à partir d’un arsenal de mesures aux effets potentiellement pénalisants (notamment à l’époque de la politique de stérilisation pour absorber l’excès de liquidité) pour certaines banques, notamment celles de taille modeste ou petite.

c/ La contribution du secteur bancaire chinois : assurer le financement des entreprises d’État pendant la transition économique

Les quatre grandes banques publiques, en l’occurrence la Banque de Chine, la Banque chinoise pour la construction, la Banque industrielle et commerciale et la Banque agricole de Chine ont un poids considérable dans le panorama des banques chinoises. Elles détiennent près des trois-quarts des actifs bancaires et disposent de l’abondante épargne chinoise qui s’élève à environ 1 800 milliards de dollars selon les autorités chinoises, particuliers et entreprises confondus. Les dépôts bancaires dans ces établissements représentent près du double du PIB chinois.

Mais parallèlement, ces banques ont des créances douteuses. Selon une étude réalisée en 2006[2], elles s’élèveraient à 358 milliards de dollars (très loin des 133 milliards de dollars officiels, en ajoutant les créances douteuses hors banques publiques). Ces quatre banques d’État gèrent donc manifestement une activité déficitaire avec l’aide de subventions gouvernementales significatives.

La raison principale du déficit des banques publiques réside dans le niveau très élevé des prêts non performants. Les quatre banques étatiques sont davantage des agences administratives que des entreprises commerciales. Elles constituent une source de fonds considérable pour les entreprises d’État aujourd’hui en grande difficulté. 70 % des crédits vont dans ces entreprises d’État qui ne produisent que 34 % du total de l’output et qui sont fortement endettées (près de 40 % d’entre elles ne sont pas rentables et 1/6 ont des fonds propres négatifs).

Le secteur privé, pourtant moteur de croissance, est quant à lui délaisssé. Selon le Bureau National de Statistiques de Chine, en 2007, la valeur des biens et des services qu’il produit atteint presque 60 % du PIB. La part des entreprises privées constituent 60 % du chiffre d’affaires industriel et plus de 60 % des exportations et des importations. Cependant, les entreprises privées n’ont toujours pas un accès satisfaisant au crédit qui leur permettrait de se développer en conformité avec les besoins de l’économie. En fait, il n’y a pas une politique discriminante de crédit entre le secteur public et privé. Ce qui fait la différence, c’est souvent la taille des entreprises. Plus concrètement, le principal problème auquel les entreprises privées font face est que les banques sont peu disposées à leur accorder des prêts en raison de manque de garanties. En outre, la libéralisation des taux d’intérêt est une mesure fondamentale qui permettrait d’améliorer l’évaluation du risque dans le système financier en Chine. Mais, la détermination des taux d’intérêt dépend toujours de la volonté de l’État au lieu de la loi du marché lui-même.

d/ La mauvaise politique de crédit et les prêts non performants (PNP)

Ce résumé des réformes bancaires récentes montre que le système bancaire se transforme et évolue dans la bonne voie de la modernisation. Bien que des progrès institutionnels aient été accomplis, les réformes réalisées jusqu’ici ne suffisent pas à assurer un fonctionnement efficace de l’intermédiation financière chinoise. Pour comprendre pourquoi la poursuite des réformes est un impératif, il est nécessaire de revoir un peu l’historique du financement des entreprises étatiques chinoises, puis de se concentrer sur les distorsions qui subsistent dans le système financier.

Les problèmes des PNP, évoqués ci-dessus, se posent pour deux raisons. La première est que le gouvernement s’est engagé à maintenir le financement des entreprises publiques qui sont à la fois la source des emplois et de la perte financière. Les entreprises publiques chinoises étaient traditionnellement non seulement les principales sources d’emploi à l’époque de l’économie planifiée, mais également contributeurs de la stabilité sociale. En l’absence d’institutions telles que l’assurance chômage, des pensions de retraite et la loi sur la faillite, les réformes des entreprises d’État ont été effectuées de manière à minimiser le chômage et l’instabilité sociale potentielle. Les mesures de « Big bang » des privatisations auraient pu avoir pour effet d’accroître l’efficacité des entreprises publiques qui ont survécu dans un environnement plus concurrentiel, mais à un coût social inacceptable à cause des licenciements massifs dans les entreprises publiques en faillite.

Le deuxième facteur essentiel est que ce coût social du chômage a été de facto (après le milieu des années 1980) transféré vers les banques. Le transfert partiel des activités de crédit vers le système bancaire a été fait pour transférer les pertes hors du bilan du Trésor Public, et non parce que les banques étaient mieux équipées ou plus compétentes pour évaluer la solvabilité ou surveiller les comportements des emprunteurs. Ce changement a créé au moins deux distorsions : un problème d’aléa moral et une perte de contrôle des banques sur les entreprises publiques dans l’amélioration de leur efficacité. Les prêts politiques ont intégré d’autres objectifs parfois non financiers, comme le niveau d’emploi, qui sont au détriment de la rentabilité des banques. Par conséquent, les banques ne sont pas responsables des pertes. En effet, elles avaient peu d’incitation à développer leurs compétences et techniques en matière d’évaluation des activités de crédit et, en tant que telles, elles n’étaient pas prêtes à être des intermédiaires financiers efficaces.

Sans véritable pression budgétaire, les entreprises publiques peuvent fonctionner sous l’hypothèse que leurs pertes seront tolérées. En fait, les banques publiques chinoises ont souvent accordé des prêts aux entreprises publiques déficitaires notamment pendant la période de la restructuration de ces entreprises[3]. La relation financière entre banques, entreprises publiques et État devient un cercle vicieux qui menace la croissance économique durable en Chine. En fait, même si les entreprises publiques pouvaient très probablement perdre de l’argent, elles sont encore la source la plus fiable de recettes fiscales pour l’État. Enfin, les problèmes s’accumulent sous forme de créances douteuses auprès des banques publiques. Mais les banques elles-mêmes peuvent périodiquement se renflouer lorsque le ratio de créances douteuses est jugé insupportable. « Tant que la subvention continue, les gouvernements locaux peuvent alors s’engager comme un prédateur fiscal et les gestionnaires peuvent manipuler les données de performance, tout cela ne coûte rien pour les acteurs impliqués. La firme est toujours à l’abri de tempête, elle ne peut tout simplement pas faire faillite »[4].

En général, les économistes pensent que dans les pays où l’État est le propriétaire des banques, les banques prêtent largement aux entreprises publiques, le développement financier est entravé, la croissance est relativement lente et la productivité aussi[5]. Comme la Chine s’est développée à partir d’un niveau de PIB tellement bas, la question de l’efficience productive du système financier vient être soulevée et de plus en plus critiquée dans les années récentes. Le système financier chinois est souvent décrit comme un colosse[6] de taille énorme mais loin d’être tout puissant. En revanche, Gérard Caprio et Maria Martinez[7] ont démontré que les crises bancaires sont plus susceptibles d’éclater et leurs coûts budgétaires d’être plus élevés lorsque le gouvernement est le propriétaire principal des banques. Selon eux, le critère crucial pour évaluer l’état de santé du système bancaire à long terme et le succès des réformes en cours, est donc le degré d’autonomie de la politique de prêt de la part des banques.

Le fait que le gouvernement chinois n’a montré aucun signe pour renoncer à sa participation majoritaire dans les banques dénote une évolution contraire à ce qui est préconisé par ces auteurs. En effet, une comparaison internationale faite par l’OCDE[8] montre que le système bancaire chinois a toujours la part de la propriété publique la plus élevée (près de 100 %) dans le monde. L’interprétation pessimiste dans laquelle le gouvernement chinois conserve la majorité des propriétés bancaires afin de suivre la politique de crédit direct, est renforcée par le fait qu’il a fait relativement peu d’effort pour promouvoir le développement d’un marché obligataire. En remarquant que la plupart des activités de financement d’entreprises en Chine passe par l’intermédiation bancaire, la Banque Asiatique de Développement note que le financement par des obligations des sociétés chinoises à la fin de l’année 2005 n’était que de 13 % du PIB. Par rapport aux pays voisins, le marché obligataire chinois est sans doute le moins avancé (bien en dessous de la Corée, la Malaisie et la Thaïlande, par exemple)[9].

2/ Des réformes formelles ont été mises en place, mais le problème de fond persiste…

La forte croissance économique financée par l’allocation administrée du crédit a fragilisé le secteur bancaire chinois au cours des années 1990. En particulier, le boom du crédit des années 1991-1995 s’est traduit par un accroissement des prêts non performants (PNP) à la fin de la décennie. Conscientes des fragilités de leur système bancaire et du rôle joué par ce type de fragilités dans l’amplification des crises en Asie émergente en 1997-1998, les autorités chinoises ont entrepris une réforme de leur secteur bancaire à partir de 1999. Celle-ci a été conçue en deux niveaux : il s’agit d’abord de nettoyer les bilans des prêts non performants et d’assurer une partie de la recapitalisation à partir de financements publics ; il s’agit ensuite d’ouvrir le capital des principales banques publiques à des investisseurs étrangers afin d’apporter des capitaux additionnels et d’améliorer les pratiques de gestion.

Aujourd’hui, si le nettoyage des bilans et l’entrée d’investisseurs stratégiques ont commencé, l’évolution du mode de gestion des banques chinoises est à peine commencée.

a/ La réduction des PNP

Les prêts non performants sont en baisse, aussi bien en valeur absolue qu’en valeur relative, grâce à l’action des agences de défaisance et à la forte croissance du crédit :

En 1999, quatre agences de défaisance ont été créées, chacune d’elle étant associée à une des quatre principales banques publiques. Depuis 1999, 232 milliards de dollars de PNP ont été transférés à ces agences, soit environ 15 % du PIB de 2004, afin d’être restructurés puis recouvrés. Jusqu’à la fin de l’année 2006, les quatre agences ont traité 1 123,19 milliards de yuans de crédits non performants, soit 88,1 % des 1 418,69 milliards de yuans de crédits non performants reçus. Leur bilan ne témoigne pas d’une très grande performance en matière de recouvrement. L’argent recouvré est de 222,3 milliards de yuans, soit 19,8 % des actifs traités. Mais les bilans des banques ont été renforcés de manière spectaculaire.

Par ailleurs, la croissance du crédit (15 % en moyenne chaque année depuis 2000) a facilité la dilution des prêts non performants dans les portefeuilles des établissements.

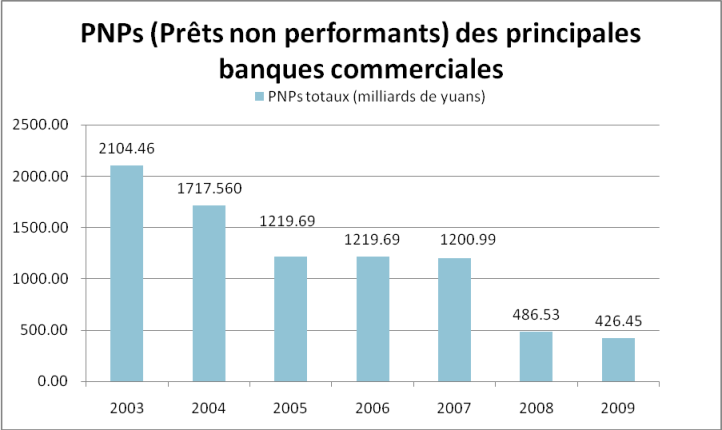

De fait, le taux de prêts non performants des quatre banques publiques est passé en moyenne de 26 % à 1,6 % entre 2002 et 2009. Toutefois, même si la qualité de l’actif bancaire tend à s’améliorer, les PNP demeurent une charge importante pour l’économie dans son ensemble : la somme des prêts non performants inscrits aux bilans bancaires et aux bilans des agences de défaisance représente en effet 30 % du PIB et alourdit ainsi le passif contingent de l’État chinois. En 2009, lorsque les mandats des agences de défaisance sont arrivés à terme, le coût net de ces transferts de PNP semblait être élevé pour l’État. Jusqu’à présent, aucune agence de défaisance n’a diffusé un « bilan de nettoyage » pour mettre en lumière le coût total des transferts et le solde de créances quasi irrécupérables. Selon une estimation faite en 2004[10], les autorités chinoises considèrent que les pertes réalisées par les quatre agences devraient s’élever à 150 milliards de dollars à cette date ; mais au regard de la faiblesse actuelle des recouvrements rapportés aux transferts (18 milliards de dollars soit 8 % des transferts), ces pertes pourraient être plus élevées.

Graphique 1 : L’évolution des Prêts non performants (PNP) entre 2003 et 2009

Source : CBRC (China Bank Regulatory Commission), rapport annuel 2009.

b/ Les opérations de recapitalisation bancaire

Les montants transférés au titre du programme de recapitalisation bancaire financé par l’État sont significatifs mais la capitalisation bancaire demeure globalement très fragile selon les données officielles. Après une première opération de recapitalisation réalisée en 1998 (33 milliards de dollars), trois des quatre principales banques publiques ont été recapitalisées à la fin de l’année 2003 : 45 milliards de dollars répartis entre la Banque de Chine et la Banque de la Construction, puis 15 milliards pour la banque industrielle et commerciale en avril 2005[11]. En 2008, la société centrale d’investissement Hui Jin a injecté les actifs en devise équivalant à 130 milliards de yuans à la Banque agricole de Chine (ABC). En même temps, le Ministère des Finances a maintenu 130 milliards de yuans de fonds propres dans cette banque.

Ces opérations de recapitalisation, ainsi que des émissions de dettes subordonnées (quasi fonds propres) réalisées pour un montant cumulé de 20 milliards de dollars, ont permis d’améliorer la base en capital du secteur bancaire même si celle-ci demeure globalement fragile. Parallèlement à l’augmentation du capital bancaire, l’organe de supervision CBRC a institué à partir d’avril 2004 un mode de calcul des ratios de solvabilité globalement conforme aux préconisations de l’accord de Bâle I.

Au total, les banques respectant la norme de Capital Adequacy Ratio, localement fixée à 8 %, représentaient 48 % de l’actif bancaire en juillet 2005 selon la CBRC, l’objectif de l’organe de supervision étant de faire passer ce ratio à 80 % en 2006. Les données diffusées par CBRC montrent ainsi que l’ensemble des banques chinoises sont en conformité avec la réglementation prudentielle à partir de 2007. En 2008, les 3 principales banques publiques recapitalisées ont maintenu leur ratio au dessus de 12 % (sauf la Banque agricole de Chine).

c/ Le défaut structurel de contrôle du risque de crédit

L’une des faiblesses importantes du secteur bancaire chinois est la persistance d’une gestion déficiente du risque de crédit. Les banques ont notamment des difficultés à prendre en compte la situation économique et financière de leurs clients. Des études économétriques du FMI en 2006[12] et en 2009[13] montrent ainsi que, dans les quatre principales banques publiques, le prix du risque demeurerait indifférencié malgré la libéralisation des taux prêteurs intervenus en 2004. Cette difficulté à faire payer le prix du risque de contrepartie[14] résulte en partie de difficultés institutionnelles propres à l’environnement des affaires en Chine : opacité des informations financières décrivant la situation des entreprises et, plus généralement, la prédominance de prêts dirigés, formels et informels, au détriment de la culture du crédit commercial (profit / risque).

En fait, la régulation du secteur bancaire chinois souffre du rôle joué par les représentants des échelons régionaux du Parti communiste chinois (PCC). En effet, les cadres des organes régionaux du parti ont le pouvoir de nommer les représentants provinciaux aux Conseils d’administration de la Banque centrale et des banques publiques. Or, les représentants régionaux du PCC ont généralement pour objectif de soutenir la croissance et le financement des infrastructures de leur province et cherchent à contourner l’interdiction faite aux entités décentralisées de lever des emprunts obligataires. Ainsi, et au-delà de nombreux cas de corruption que la Banque centrale elle-même reconnaît, l’organisation du secteur bancaire chinois comporte, de façon organique, un biais favorable à la croissance du crédit et à une allocation non fondée sur des critères de risque.

d/ Les risques systémiques de crise de solvabilité ou de liquidité sont limités

Le transfert des PNP aux agences de défaisance, la recapitalisation progressive des principales banques ainsi que les capacités financières de l’État permettent d’amortir les tensions sur la solvabilité du secteur bancaire. Même s’il reste des établissements en difficulté, et notamment la Banque agricole de Chine, une crise systémique de solvabilité paraît actuellement peu probable, à moins d’un choc macro-économique de grande envergure[15]. En outre, l’abondance de l’épargne domestique (51,3 % du PIB en 2008) donne des marges de manœuvre pour le financement d’une dette publique additionnelle, surtout si celle-ci est financée sur la base de titres longs pouvant satisfaire les besoins d’allocation intergénérationnelle qu’entraînera le vieillissement de la population. Autrement dit, l’abondance de l’épargne et le caractère limité de la dette publique sont des facteurs susceptibles d’absorber le financement des coûts induits par le nettoyage des bilans bancaires. De plus, concernant le financement par endettement public, l’État pourrait continuer à recourir à un financement par ponction sur les ressources en devises comme il l’a fait lors de la recapitalisation des principales banques publiques. Là encore, les marges de manœuvre sont importantes : la somme des PNP transférés aux agences de défaisance et restant aux bilans bancaires (3 590,32 milliards de yuans) représente 54,1 % des réserves en devises à la fin de l’année 2005[16]; les 100 milliards de dollars alloués au programme de recapitalisation depuis 1999, 12,21 % de ces réserves.

Le risque d’une crise de liquidité systémique est également limité aujourd’hui. Plusieurs indicateurs montrent au contraire que le système bancaire chinois demeure globalement en sur-liquidité :

– Les banques commerciales placent des liquidités auprès de la Banque centrale au-delà des montants requis au titre des réserves obligatoires. Même si le ration Réserves obligatoires / Réserves excédentaires[17] a tendance à baisser depuis 2000, celui-ci demeure important (il était de 30,9 % en 2009 pour les banques commerciales d’État).

– Les taux d’intérêt demeurent stables et sur des niveaux faibles pour ce qui concerne les dépôts (2,25 % depuis 2009 pour les dépôts à un an). Sur le marché interbancaire, les taux oscillent entre 1 et 3 % depuis 2007 et ont atteint le niveau plus bas de 0,83 % au début 2009 en raison de la baisse de la rémunération des réserves excédentaires par la Banque centrale.

Par ailleurs, il n’y a pas en Chine, contrairement à d’autres pays émergents, de risque de crise de liquidité associé à la dollarisation du système bancaire. Reflétant la confiance des déposants sur la valeur future de leurs actifs en yuan, le taux de dollarisation des dépôts est historiquement faible et a eu tendance à baisser depuis 2000 pour atteindre 2,1 % au mois de juin 2010. Grâce à la très forte progression des réserves en devises observée ces dernières années, les dépôts en devises représentaient aujourd’hui 8,66 % des réserves internationales brutes de la Banque centrale.

e/ Perspective : le risque d’une nouvelle vague de PNP persiste

Si le modèle du capitalisme étatique domine la croissance économique chinoise, le système bancaire chinois sera encore exposé à un cycle d’investissement qui pourrait générer une nouvelle vague de prêts non performants. Le taux d’investissement est en effet en hausse constante depuis 1998 et a atteint 67,05 % du PIB en 2009 à cause du plan de relance contre l’effet de la crise financière mondiale. Cette forte croissance de l’investissement est comparable à celle du début des années 1990 qui s’était finalement soldée par une nette dégradation de la qualité de l’actif bancaire à la fin de la décennie. Les procédures de contrôle et de tarification du risque de crédit étant encore faibles et les marges des entreprises ayant tendance à se réduire dans certains secteurs tels que l’acier, le ciment, l’aluminium ou la construction (en raison d’une concurrence forte au niveau du produit et d’un accroissement des coûts au niveau des intrants dû la hausse des prix de matières premières), le risque d’assister à une nouvelle vague de PNP dans les années à venir ne doit pas être négligé. A ce stade cependant, ce risque ne semble pas s’être matérialisé dans la mesure où la création marginale de PNP des nouveaux encours de crédit demeure très modérée : 2,5 % seulement des crédits alloués depuis 2000 se seraient jusqu’ici transformés en créances non performantes alors que ce taux pouvait être de l’ordre de 50 % entre 1990 et 1997 dans certaines banques.

Les autorités monétaires semblent avoir conscience de ces risques et cherchent ainsi à ralentir le cycle d’investissement. Cependant, comme elles souhaitent dans le même temps préserver une croissance forte, elles ont opté pour une stratégie visant à resserrer leur politique monétaire de façon limitée : depuis 2004, l’augmentation des réserves obligatoires et des taux directeurs paraît modérée au regard de la liquidité du système bancaire. Dans le contexte de forte croissance des prix immobiliers dans certaines villes côtières (particulièrement à Shanghai où la hausse de l’habitat résidentiel atteint 100 % entre 2004 et 2009), le durcissement des conditions monétaires est également passé par un accroissement du taux d’intérêt des prêts hypothécaires entre 2004 et 2009[18]. Si ce durcissement de la politique monétaire a effectivement provoqué un ralentissement du crédit, l’investissement est resté en croissance forte et devrait atteindre le niveau sans précédent de 67,05 % du PIB en 2009.

Les difficultés de la politique monétaire à stabiliser le taux d’investissement viennent de ce qu’une part de plus en plus importante de l’investissement est autofinancée par les entreprises notamment dans le domaine privé : entre 2004 et 2008, la part de l’autofinancement dans le financement de l’investissement est en effet passée de 72,7 à 78,3 % alors que celle du crédit bancaire baissait de 18,5 à 14,5 %. Cette tendance résulte du resserrement progressif de la politique monétaire à la fin de la période mais surtout du fait que les entreprises d’État ne distribuent pas de dividendes. De ce point de vue, la politique économique chinoise relève d’un arbitrage qui demeure nettement favorable à la poursuite de l’investissement : certes les autorités monétaires cherchent à contrôler la croissance du crédit et à absorber les entrées de capitaux étrangers via des opérations de stérilisation mais plus fondamentalement, l’État, en ne leur demandant pas de dividendes, permet aux entreprises publiques d’affecter leurs profits, et notamment les profits générés par les exportations, au financement de nouveaux investissements.

Cette convergence de facteurs qui encouragent le surinvestissement est donc l’origine de la capacité de production excédentaire. Par conséquent, il n’est guère surprenant que la Banque des Règlements Internationaux, en examinant l’effet d’un ralentissement chinois sur la stabilité mondiale, ait écrit : « En Chine, le principale préoccupation doit être que le capital mal réparti se manifeste probablement par une baisse des profits, et que cela provoque en général un effet en retour sur le système bancaire, les autorités fiscales et les perspectives de la croissance. Après une longue période d’expansion alimentée par crédit, ce serait le dénouement classique »[19], c’est-à-dire, la chute des prix immobiliers comme ce qui s’est passé en Thaïlande en 1997 et aux États Unis en 2008.

La crise financière internationale, débutée en 2007, a moins touché les banques chinoises, puisqu’elles possédaient peu de produits financiers liés aux subprimes. Pourtant, le plan de relance, mis en oeuvre par le gouvernement central à la fin de 2008, peut mettre en cause la qualité des nouveaux crédits et rendre le système bancaire plus fragile. Les banques sont fortement mobilisées, dès septembre 2008, avec les réductions successives du taux de réserves obligatoires et du taux de référence des crédits et des dépôts ainsi qu’avec la suppression de la taxe sur l’épargne des ménages. Ces mesures ont permis d’injecter 5 170 milliards de yuans dans les nouveaux crédits au cours des quatre premiers mois de 2009, qui ont très largement dépassé la contribution des banques au financement du plan de relance officiel (1 600 milliards de yuans).

En fait, les autorités chinoises n’ont pas totalement intégré les risques associés à un taux d’investissement ayant atteint un niveau sans précédent et demeurant en croissance soutenue. La réponse des autorités monétaires chinoises à ces risques montre les limites de leur intervention. La réponse orthodoxe de la politique macro-économique serait de freiner tout investissement patronné par le gouvernement et d’augmenter les taux d’intérêt. Mais en Chine, même si les décideurs publics ont voulu mettre en œuvre un nouveau cycle de mesures restrictives au début de l’année 2007, la plupart des mesures reposent généralement sur les dispositifs administratifs : une hausse de 100 points de pourcentage sur le ratio de demande de réserve obligatoire, des contrôles plus stricts sur le marché immobilier et la persuasion morale sur les gouvernements locaux et les banques pour limiter le développement du marché de l’immobilier et freiner l’expansion de crédit. Par contre, il y a eu seulement une hausse de 27 points de pourcentage du taux d’intérêt.

Le gouvernement hésite à augmenter les taux d’intérêt parce qu’il craint que cela ne déclenche un afflux de fonds de l’étranger et qu’ils ne rendent les conditions de crédit plus strictes. L’appréciation du yuan pourrait en partie compenser cet effet, mais cette option conduirait à ralentir la croissance des exportations et notamment dans les secteurs en surcapacité, à réduire davantage les bénéfices.

Dans une économie de marché, l’évaluation du rapport profit / risque conduit logiquement la banque à freiner la poursuite des investissements dans les secteurs qui ont des capacités excédentaires de production. En conséquence, les entreprises qui recherchent un crédit bancaire seraient confrontées à des taux d’emprunt plus élevés à cause de la hausse de risque. Cependant, la tarification des prêts en Chine reste très uniforme, et donc les coûts de crédit n’ont pas un effet de régulation sur l’allocation des ressources financières.

En plus, les incitations des entreprises sont également discordantes à cause de la mauvaise gouvernance d’entreprise et des incitations perverses de la part de nombreux gouvernements locaux. Ces derniers, qui contrôlent 70 % des dépenses budgétaires, contribuent également à l’effort d’investissement sous forme de travaux publics, souvent sans s’assurer que les investissements sont justifiés du point de vue économique. La pression constante pour absorber l’excédent de main d’œuvre et s’acquitter de son devoir fiscal réduit la marge de manœuvre des banques pour déterminer leur politique de crédit.

Comme nous l’avons vu ci-dessus, les banques sont les principaux intermédiaires financiers en Chine et les quatre banques publiques, qui gèrent à elles seules plus de 60 % des dépôts et prêts, dominent toujours le système financier. Les dépôts proviennent pour leur majorité des entreprises (36,1 %) et des ménages (23,4 %). En ce qui concerne les prêts, les prêts à moyen et à long terme représentent 40,3 % du total et les prêts à court terme environ 52 %. La plupart d’entre eux sont dirigés vers le secteur industriel, comme le montre la faible part du secteur agricole qui ne reçoit que 5,79 % du total des prêts consentis par l’ensemble des intermédiaires financières.

Si l’on fait une comparaison de la distribution sectorielle des crédits aujourd’hui avec celle de la période de planification économique, il est facile de voir les points similaires entre les deux périodes. Dans les années soixante, 77,4 % des crédits étaient octroyés au secteur industriel et aux transports, et 88,8 % de ces crédits étaient consacrés à l’industrie lourde. L’agriculture était alors délaissée par les intermédiaires financiers, le secteur ne percevait que environ 7 % des prêts.

La politique de réforme consistant à gérer les finances pour satisfaire les besoins de l’industrialisation a permis au pays d’atteindre une croissance record du PIB, mais son succès concorde mal avec l’impuissance du capitalisme d’État à redresser les inégalités persistantes dans l’accès au crédit bancaire entre le secteur public et le secteur privé. L’économie chinoise actuelle représente un modèle qui mérite d’être discuté et analysé. D’une part, les succès remportés par le capitalisme d’État a assujetti le secteur financier au secteur industriel, ce qui a évité les risques inhérents aux flux des capitaux, et surtout, a permis de pénétrer le marché mondial selon ses propres conditions. D’autre part, elle montre toutefois ses échecs et son incapacité à traiter les problèmes d’allocation des ressources financières, surtout face aux inégalités d’accès au crédit qui entrave une grande partie des entreprises privées et aux abus financiers des entreprises publiques.

Notes:

* Doctorant en Economie, Université Pierre Mendès France, Grenoble 2.

[1] Par exemple, le système de quotas limite l’émission annuelle des obligations des entreprises à moins de 100 milliards de yuans. Cela empêche de nombreuses PME d’entrer sur le marché obligataire.

[2] Ernst & Young’s, « Global Nonperforming Loan Report 2006 », Annual Review, 2006.

[3] Janos Kornai, Eric Maskin, et Gerard Roland, “Understanding Soft Budget Constraints”, Journal of Economic Literature, 41(4), 2003.

[4] Edward Steinfeld, Forging Reform in China : The Fate of State-Owned Industry, Cambridge University Press, 1998.

[5] Rafael La Porta, Florencio Lopez-de-Silanes et Andrei Shleifer, « Government Ownership of Banks », Journal of Finance, LVII(1), 2002.

[6] EURASFI (Europe – Asia Finance), La Chine : Un colosse financier ? Le système financier chinois à l’aube du XXIème siècle, Vuibert, Paris, 2006

[7] Gerard Caprio, Gerald and Maria Soledad Martinez Peria, « Avoiding Disaster : Policies to Reduce the Risk of Banking Crises », Working Paper 47, The Egyptian Center for Economic Studies, 2000.

[8] OECD, Economic Survey : China, OECD, Septembre 2005.

[9] Asian Development Bank, People’s Republic of China”, Asian Development Outlook 2006, Manille, 2006.

[10] Johanna Melka et Weihong Xu, « Le poids des créances douteuses dans l’économie chinoise : Existe-t-il un risque systémique ? », Revue d’Economie Financière, n° 7, 4, 2004.

[11] Au total, le coût du programme de recapitalisation pour les trois banques d’État peut être estimé à 100 milliards de dollars, soit 6 % du PIB de 2004.

[12] Richard Podpiera, « Progress in China’s Banking Sector Reform: Has Bank Behavior Changed ? », Working Paper, FMI, 2006.

[13] Nathaniel John Porter et TengTeng Xu, « What Drives China’s Interbank Market ? », Working Paper, FMI, 2009.

[14] Le risque de contrepartie est également appelé risque de crédit, ce risque se traduit par l’éventualité qu’une contrepartie ne remplisse pas ses obligations (ni à l’échéance, ni ultérieurement) par exemple le remboursement d’un emprunt.

[15] Wendy Dobson et Anil K. Kashyap, « The Contradiction in China’s Gradualist Banking Reforms », Working Papers Series 08, University of Toronto, 2006.

[16] L’année où toutes les opérations de transfert des PNP se sont terminées.

[17] Les réserves excédentaires (excess reserve) d’une banque représentent le solde entre les réserves totales apparaissant dans ses livres et les réserves obligatoires (Iegal reserve) qu’elle est tenue de conserver. En principe, les banques sont libres de déterminer le montant des réserves excédentaires.

[18] En 2006, le taux d’intérêt des prêts hypothécaires a atteint le niveau plus élevé 6,84 % ; puis il est redescendu autour de 5,94 %.

[19] Banque des Réglements Internationaux, Rapport annuel, Bâle, 2006.