L’édition 2007 du fameux rapport de la CNUCED “World Investment Report” avait pour sujet spécial l’investissement direct étranger dans les industries extractives. Il nous a paru intéressant de donner ici un apercu de l’analyse qu’il contient en reprenant les passages significatifs de la brochure de présentation (en français) du rapport ainsi qu’un tableau et un diagramme[1].

L’édition 2007 du fameux rapport de la CNUCED “World Investment Report” avait pour sujet spécial l’investissement direct étranger dans les industries extractives. Il nous a paru intéressant de donner ici un apercu de l’analyse qu’il contient en reprenant les passages significatifs de la brochure de présentation (en français) du rapport ainsi qu’un tableau et un diagramme[1].

L’histoire de la présence des sociétés transnationales (STN) dans le secteur extractif est contrastée. Au début du XXème siècle, ce secteur représentait la part d’investissements directs à l’étranger (IDE) la plus importante, en raison du développement international des entreprises des puissances coloniales. Après la Seconde Guerre mondiale, au fur et à mesure que d’anciennes colonies gagnaient leur indépendance et avec la création de l’Organisation des pays exportateurs de pétrole (OPEP), la domination des STN dans le secteur extractif a commencé à fléchir, de même que le secteur extractif dans le total des IDE au niveau mondial. À compter du milieu des années 70, en particulier, la part du secteur du pétrole, du gaz et les minerais métalliques dans les IDE a commencé à diminuer régulièrement en raison d’une croissance beaucoup plus rapide d’autres secteurs. Toutefois, du fait de la hausse des cours, elle a récemment augmenté à nouveau, même si elle reste très inférieure à celle du secteur des services et du secteur manufacturier. Cela semble donc être une bonne occasion de réexaminer le rôle des STN du secteur extractif et leur impact sur le développement.

L’importance relative des filiales étrangères dans la production minière varie d’une économie à l’autre et d’un minéral à l’autre

Ce sont toujours les pays développés qui attirent l’essentiel des IDE du secteur extractif, ce qui s’explique pour partie par l’importance des fusions et acquisitions transfrontières. Toutefois, leur part est revenue d’environ 90 % en 1990 à 70 % en 2005, alors que celle des pays en développement et en transition a augmenté au cours des vingt dernières années : d’après les estimations, elle aurait plus que doublé entre 1990 et 2000, et progressé à nouveau de moitié entre 2000 et 2005. À la suite de la découverte de nouveaux gisements et dépôts, un certain nombre de pays moins avancés (PMA), comme la Guinée équatoriale, le Mali et le Tchad, attirent également désormais des IDE dans les industries extractives. Au cours de cette période, la Fédération de Russie et d’autres pays membres de la CEI sont également devenus d’importantes destinations des IDE dans le secteur extractif.

La part du secteur extractif dans les IDE varie en fonction du pays de destination. Dans certains pays le secteur extractif représente une part significative du stock d’IDE, et ce quel que soit le groupe de pays : c’est le cas de l’Australie, du Canada et de la Norvège pour ce qui est des pays développés, de l’Afrique du Sud, du Botswana et du Nigéria en Afrique, de la Bolivie, du Chili, de l’Équateur et du Venezuela en Amérique latine et dans les Caraïbes, et du Kazakhstan en Europe du Sud-Est et dans les pays de la CEI. Dans plusieurs pays à faible revenu mais possédant d’importantes ressources minières, le secteur extractif reçoit l’essentiel des IDE. En raison de la petite taille des marchés intérieurs comme du faible développement des capacités de production, dans nombre de ces pays il n’existe guère d’autres secteurs susceptibles d’attirer un volume significatif d’IDE.

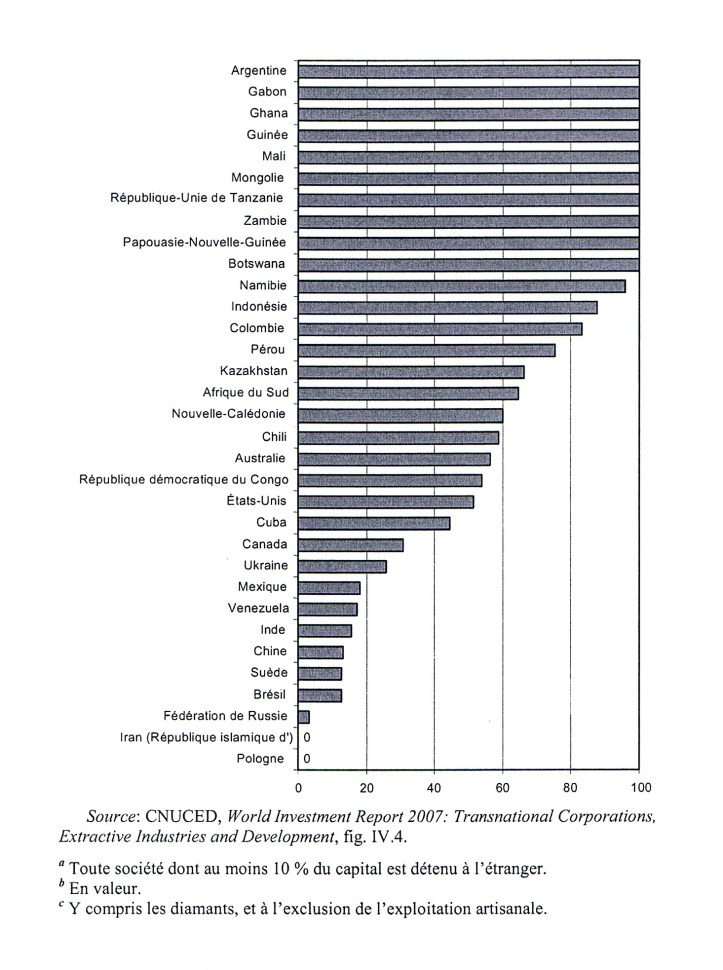

L’importance relative des sociétés étrangères en matière de production de minerais métalliques et de diamants varie considérablement d’un pays à l’autre. Les filiales étrangères assurent la presque totalité de la production (non artisanale) de PMA tels que la Guinée, le Mali, la République-Unie de Tanzanie et la Zambie comme en Argentine, au Botswana, au Gabon, au Ghana, en Mongolie, en Namibie et en Papouasie-Nouvelle-Guinée (voir diagramme en annexe). Dans ces pays, les STN exploitent généralement des concessions accordées sous forme de licences de prospection et d’exploitation. Dans 10 autres grands pays producteurs de métaux, les sociétés étrangères assurent, selon les estimations, de 50 % à 86 % de la production. En revanche, en Fédération de Russie, en Pologne et en République islamique d’Iran, leur part est négligeable.

Dans le secteur du pétrole et du gaz, les sociétés étrangères contrôlent généralement une part moins importante de la production : en 2005, elles ont assuré, selon les estimations, 22 % de la production mondiale, leur part étant en moyenne plus importante dans les pays développés (36 %) que dans les pays en développement (19 %) et en transition (11 %). Il existe toutefois de très grandes différences d’un pays en développement à l’autre. En Asie occidentale, la production des filiales étrangères n’a représenté en moyenne que 3 % de la production alors qu’en Afrique subsaharienne leur part était de 57 %. Les sociétés étrangères ont assuré plus de la moitié de la production en Angola, en Argentine, en Guinée équatoriale, en Indonésie, au Royaume-Uni et au Soudan mais, par exemple, étaient absentes en Arabie saoudite, au Koweït et au Mexique .

La présence des sociétés transnationales dans les entreprises extractives peut avoir un impact significatif sur les pays d’accueil…

La présence de ressources minières est un facteur de développement et peut contribuer à la réduction de la pauvreté. D’ailleurs, certains pays développés actuels ainsi qu’un certain nombre de pays en développement en ont tiré parti avec succès pour accélérer leur développement. Dans d’autres cas, cependant, l’impact des activités extractives a été et reste décevant.

Pour de nombreux pays exportateurs de produits miniers, la forte hausse actuelle des cours s’est traduite par une amélioration des termes de l’échange. C’est notamment vrai pour de nombreux pays à faible revenu, dont les recettes provenant de l’exploitation et des exportations de minéraux représentent une large part du revenu national. Néanmoins l’existence de ressources naturelles ne se traduit pas automatiquement par une accélération du développement, que les STN participent ou non à leur exploitation. La performance de pays qui possèdent d’importantes ressources naturelles dépend de nombreux déterminants en rapport avec l’offre et la demande au niveau mondial et les politiques mises en œuvre plutôt qu’avec la participation des STN en tant que telle. Ces dernières peuvent néanmoins avoir une influence : leurs investissements peuvent s’ajouter aux investissements intérieurs, et leurs apports en capital et en technologie, de même que leur compétence en matière de gestion, peuvent permettre une forte augmentation de la production. Ces divers facteurs sont plus particulièrement nécessaires dans les pays à faible revenu, dont les capacités sont limitées. Toutefois, la dépendance à l’égard des STN peut susciter des préoccupations relatives au pouvoir de négociation, à la propriété et au contrôle des ressources non renouvelables, au partage des revenus, aux pratiques en matière de prix de transfert et aux divers coûts environnementaux et sociaux.

La présence de STN peut avoir des impacts économiques, environnementaux, sociaux et politiques aussi bien positifs que négatifs dans le pays d’accueil. Si l’on veut que les revenus des industries extractives contribuent à accélérer le développement, il est indispensable de déployer des efforts considérables afin de traiter ces questions.

… y compris sur le plan économique…

Le pays hôte a un triple défi économique à relever : comment faire pour que le secteur extractif ajoute de la valeur, comment capturer cette valeur localement et comment utiliser au mieux les recettes obtenues.

Pour ce qui est d’ajouter de la valeur, l’impact de la présence des STN varie d’un pays à l’autre. Les pays en développement qui disposent de ressources financières suffisantes, d’un savoir-faire en ingénierie et de sociétés pétrolières publiques compétentes sur le plan technique ont réussi à se doter des capacités leur permettant d’exploiter leurs ressources naturelles. L’Asie occidentale en est un bon exemple ; la majorité de l’extraction de pétrole et de gaz s’y fait au moyen de technologies connues et avec une participation limitée des entreprises étrangères. Dans de nombreux autres pays qui n’ont ni les moyens financiers, ni les capacités nécessaires pour gérer des projets à forte intensité de capital, à haut risque et parfois technologiquement complexes, la participation des STN a permis d’accroître la production et les exportations.

Si les STN ne sont pas le seul moyen d’avoir accès à des financements, les autres sources ne sont pas pour autant toujours accessibles aux entreprises de tous les pays. Le financement apporté par les STN présente l’intérêt de ne pas se traduire par un endettement extérieur pour le pays d’accueil, et s’accompagne en outre d’un ensemble d’autres actifs, tels que le savoir-faire en matière de technologie et de gestion. Pour certains projets d’extraction, ce savoir-faire peut même être une des raisons pour lesquelles un pays fait appel à une société transnationale. Toutefois, la présence de ces dernières a un prix : elles gardent pour elles une part significative des recettes et rapatrient une certaine partie de leurs bénéfices, ce qui diminue d’autant la création de valeurs pour le pays.

La présence de STN a également une incidence sur le deuxième défi d’ordre économique, à savoir capturer la valeur créée localement sous forme d’emplois et de salaires, d’achats et de recettes publiques : taxes, redevances ou dividendes. Les grandes opérations d’extraction minière ne s’accompagnent généralement que d’un nombre limité de création d’emplois, et n’ont donc de ce point de vue qu’un faible impact, du moins au niveau macroéconomique. Cela est particulièrement vrai des projets dans lesquels interviennent les STN, étant donné que celles-ci ont tendance à utiliser des technologies et des procédés à plus forte intensité de capital que les entreprises locales. Les possibilités de liens en retour sont généralement peu importantes dans le secteur extractif. De plus, les filiales étrangères auront plutot tendance a faire appel à des fournisseurs étrangers. Dans les pays à faible revenu, l’absence de fournisseurs et de main-d’oeuvre qualifiés peut également limiter le recours à la production locale ainsi que les possibilités de transformation en aval. En conséquence, la contribution directe potentiellement la plus importante est l’augmentation du revenu du pays hôte, pour l’essentiel sous forme de recettes publiques.

Le niveau des recettes et du revenu net tirés par le pays de la présence de STN dans le secteur extractif dépend de la valeur totale créée par la participation de ces STN et de la répartition de cette valeur entre, d’une part, la STN et, d’autre part, les facteurs de production et le gouvernement du pays d’accueil. En règle générale, plus les entreprises locales disposeront de capacités et seront compétitives, plus le pays aura un choix important concernant le financement et l’exécution de projets. Dans les pays dont les capacités sont limitées, faire appel aux STN peut être la seule option viable pour transformer des ressources dormantes en produits commerciaux.

Le partage des recettes d’un projet dépend en partie du pouvoir de négociation du gouvernement hôte face aux sociétés transnationales, et donc des conditions qu’il peut imposer. Il dépend également de la façon dont la société conduit ses opérations, y compris ses méthodes comptables, son comportement financier, le recours éventuel aux prix de transfert et le rapatriement d’une certaine partie des bénéfices. Diverses études donnent à penser que la part du gouvernement est comprise entre 25 et 90 % des recettes sur la durée de vie d’un projet dans le secteur du pétrole et du gaz, et entre 25 et 60 % dans le secteur des minerais métalliques. Toutefois, on ne dispose que de peu d’informations empiriques sur les impôts payés par les STN dans tel ou tel pays, et il est donc important de parvenir à une plus grande transparence.

La présence de STN peut également avoir divers effets économiques indirects potentiels. Tout d’abord, elle est un moyen important de transfert de savoir et de technologie vers les pays en développement. Toutefois, l’absence de ressources humaines formées et qualifiées et, plus généralement, une faible capacité d’absorption, peuvent en limiter l’intérêt pour des pays à faible revenu. Un autre effet économique potentiel indirect tient aux investissements dans les infrastructures. L’activité des STN dans le secteur extractif est fréquemment associée au développement des services publics (tels que l’eau et l’électricité) ainsi qu’à la construction des infrastructures de transport (routes, voies de chemin de fer et ports) nécessaires à l’extraction, au transport et à l’exportation des minerais et des combustibles, et les effets bénéfiques de ces nouvelles infrastructures seront probablement plus grands dans des régions peuplées que dans des régions isolées.

Le troisième défi économique n’est pas directement lié aux STN. En fin de compte, l’impact global sur le développement des recettes tirées de l’activité extractive est fonction de la façon dont les autorités gèrent, distribuent et utilisent ces recettes et de la mesure dans laquelle elles contribuent aux objectifs de développement et permettent de répondre aux besoins des générations actuelles et futures. En permettant une production, ou en contribuant au développement de cette production, les STN peuvent exercer une influence sur l’activité économique globale au travers de la stabilité macroéconomique, de la croissance et de la répartition des revenus. Si, pour l’essentiel, ces impacts sont liés aux activités extractives en général, les recettes générées peuvent contribuer à surmonter les obstacles initiaux à la croissance (comme par exemple un faible taux d’épargne et d’investissement) et lui donner une forte impulsion. Toutefois, un fort développement du secteur extractif, avec ou sans la présence de STN, peut également avoir un effet de distorsion, généralement appelé « syndrome hollandais », en particulier si le brusque accroissement des recettes n’est pas géré avec soin et conformément aux stratégies de développement à long terme. Ainsi, même si la participation des STN contribue à la croissance économique, ses retombées doivent être utilisées avec sagesse et distribuées équitablement pour qu’elles se traduisent par une accélération sensible du développement.

… ainsi que des impacts environnementaux, sociaux et politiques considérables.

Les opérations d’extraction, quel que soit celui qui les réalise, s’accompagnent de coûts environnementaux, et les STN peuvent jouer un rôle aussi bien négatif que positif à cet égard. D’une part, elles peuvent contribuer à la dégradation de l’environnement si l’extraction tient uniquement à leur présence, mais d’autre part elles peuvent atténuer les conséquences sur l’environnement en utilisant des technologies de production plus modernes et en appliquant et en diffusant des normes de gestion de l’environnement plus rigoureuses que celles utilisées par les entreprises locales — y compris les entreprises d’extraction artisanale et à petite échelle — lorsque celles-ci existent. Toutefois, l’impact net de leur activité sur l’environnement est déterminé de façon non négligeable par la réglementation locale et la capacité du gouvernement du pays hôte à l’appliquer. Ces dernières années, les STN du secteur de l’extraction minière comme du secteur du pétrole et du gaz ont pris de plus en plus conscience de la question environnementale. S’il y a encore des accidents et si de mauvaises pratiques persistent, la situation en la matière s’est d’une manière générale améliorée au cours des dix dernières années environ, bien qu’à un rythme variable selon les entreprises. Par exemple, les STN basées dans des pays où la législation environnementale ne fait que commencer à se développer seront relativement moins à même de gérer les conséquences environnementales de leurs projets à l’étranger que celles basées dans des pays où la législation est plus développée et les normes plus rigoureuses.

Encore plus que dans d’autres secteurs industriels, les investissements dans le secteur extractif peuvent avoir des conséquences sociales et politiques considérables, qui dépendent dans une large mesure de la situation du pays d’accueil. Les impacts sociaux et politiques négatifs ont été observés principalement dans les pays pauvres disposant d’importantes ressources minières mais dont les institutions sont faibles. Les problèmes sont fréquemment associés à un minéral, au faible développement des cadres de gouvernance et à la faiblesse des capacités institutionnelles pour ce qui est de formuler et d’appliquer les lois et règlements.

Sur le plan social, la santé et la sécurité ont toujours posé problème, notamment dans le secteur de l’extraction artisanale des pays en développement. Toutefois, des problèmes existent également dans le cas de certains projets exploités par de grandes STN. Les rapports entre les STN et les communautés locales, l’afflux de migrants à la recherche d’un emploi et des questions connexes peuvent également être préoccupants. Des problèmes politiques peuvent naître de différends au sujet de la répartition des recettes, de la corruption, voire en cas de conflit armé ou de guerre entre différents groupes cherchant à s’approprier les recettes. La présence de STN peut se traduire par l’adoption de normes plus strictes face à divers problèmes sociaux, mais elle peut également aggraver les problèmes existants. Du simple fait de leur présence, les STN peuvent — directement, indirectement ou involontaire-ment — appuyer ou renforcer l’ordre existant. Lorsque l’État n’exerce qu’un pouvoir limité ou au contraire un pouvoir autoritaire, les STN doivent peser avec soin le pour et le contre avant de s’engager dans l’exploitation de gisements miniers ou de pétrole et de gaz dans ces pays.

Les 10 premières sociétés de production de minerais métalliques et de pétrole et de gaz, en pourcentage de la production mondiale en 2005

Part des filiales étrangèresa dans la productionb de métaux, de certains pays d’accueil,qui possèdent des gisements importantsc en 2006

Note:

[1] Rapport sur l’investissement dans le monde, 2007, Sociétés transnationales, industries extractives et développement, Vue d’ensemble, Genève 2007. Ce document peut être téléchargé sur le site de la CNUCED, unctad.org