Par Youcef Benabdallah[1]

Introduction

Les effets de la pandémie de la covid 19 et de la guerre en Ukraine ont propulsé au premier plan les questions relatives à l’indépendance économique, voire à la souveraineté. La désindustrialisation/réindustrialisation, la relocalisation et la diversification émergent comme des thèmes majeurs et mettent en évidence les limites de la vision libérale de la mondialisation.

L’enjeu de l’industrialisation et de la diversification est crucial pour l’Algérie. Les politiques économiques à l’œuvre depuis la fin des années 1980 (autonomie des entreprises, loi sur la monnaie et le crédit, privatisation, levée du monopole sur le commerce extérieur, mise à niveau des entreprises, alignement du taux de change, accord d’association avec l’UE, etc.) n’ont pas donné les résultats escomptés au regard de la structure et de la croissance du PIB ainsi que de la très faible diversification des exportations. Paradoxalement, le pays se retrouve, à la fois, plus dépendant et très peu intégré à la mondialisation.

L’Algérie doit affronter plusieurs défis résultant de sa très faible diversification. Le premier concerne le changement de régime de croissance pour échapper au cycle de la valorisation internationale des hydrocarbures. La stagnation, voire la diminution des réserves d’hydrocarbures prouvées impose dans le moyen terme un arbitrage entre la consommation intérieure et les exportations afin de maintenir un niveau d’importation compatible avec l’effort de croissance. L’agenda mondial sur le changement climatique, l’économie sans carbone ainsi que la raréfaction de ses propres ressources en hydrocarbures imposent à l’Algérie d’engager des politiques de transition vers la diversification de son économie pour desserrer sa contrainte extérieure.

Le but de cette contribution est une analyse rétrospective de l’échec des politiques ayant mené à la faiblesse de la diversification et du marché intérieur. L’analyse sera menée sous les angles de la structure de la croissance, des politiques industrielles et commerciales avec référence à l’expérience du miracle asiatique.

Après avoir présenté les enjeux, anciens et futurs, de la diversification (section I) un état des lieux permettra d’en saisir l’importance cruciale pour l’Algérie (section II). La section III se focalisera sur une lecture rétrospective sur l’essor et l’abandon du modèle industriel des années 1960 et 1970.

I. Enjeux de la diversification : anciens et futurs

I.1. Les enjeux de la diversification attendent l’Algérie depuis les années 1960

La réindustrialisation est un enjeu majeur pour l’Algérie car elle lui permettra de quitter la trappe de la faible productivité et de la faible croissance. Le défi de la diversification et de la réindustrialisation est un seul et même défi (Abbas, 2021). Le relever permettra à long terme de contenir les aléas de conjoncture en stabilisant les grands équilibres.

L’enjeu de la diversification est un enjeu de croissance cumulative : comment assurer à l’économie nationale une accumulation sur la longue période, c’est-à-dire comment éviter qu’aux phases d’accumulation succèdent des phases de désaccumulation. Il ne s’agit pas seulement de politiques conjoncturelles de relance mais de corriger des structures de l’économie nationale afin de l’inscrire sur un sentier d’émergence lui permettant de quitter la trappe des pays à revenu intermédiaire.

L’impératif d’une stratégie nationale de diversification consiste en une double stratégie de réindustrialisation et d’exportation. L’expérience historique des pays développés et des pays émergents montrent clairement que ces deux stratégies, déployées de concert, ont permis de développer le marché intérieur et de conquérir les marchés internationaux.

La diversification est un objectif majeur car elle : i) est un facteur de transformation structurelle indispensable pour générer de la croissance à partir des secteurs à forte valeur ajoutée ; ii) permet de quitter le cycle de valorisation des hydrocarbures ; iii) protège l’économie nationale des chocs exogènes ; iv) permet de conserver à l’État, au moyen de finances publiques moins dépendantes des hydrocarbures, une forte marge de manœuvre pour les politiques publiques, et ; v) permet de se mondialiser en remontant les chaines de valeur.

I.2. Les nouveaux paradigmes

Contrairement au courant intégrationniste, pour qui l’avantage comparatif est l’argument le plus puissant pour montrer l’intérêt de l’ouverture à l’échange international, l’analyse empirique met en évidence que la diversification et le niveau de revenu par tête sont liés par une courbe en U inversée (Imbs et Wacziarg, 2003). Ce n’est qu’à partir d’un niveau critique de revenu par tête que les incitations à la spécialisation deviennent une force économique dominante. Le processus de diversification ne se limite pas seulement à la migration des ressources des activités traditionnelles vers le secteur manufacturier mais aussi à l’intérieur de ce dernier. Le nombre de nouveaux produits d’exportation suit également une courbe en U inversée (Klinger et Lederman, 2004). Le développement économique ne peut pas être le fait des forces de l’avantage comparatif statique tel que défini par la théorie traditionnelle du commerce international (Carrère, Strauss-Kahn, Cadot, 2007)

L’expérience concrète du développement depuis les années 1950 a montré que le rôle de l’État a été d’une importance capitale pour mener l’économie vers des « chemins critiques » pour certains pays et a constitué une lourde pesanteur ayant freiné les processus de rattrapage pour d’autres. La transformation structurelle entraine un coût de la découverte (Hausmann et Rodrik, 2003) en raison de l’imperfection des marchés. Cela met en évidence le rôle crucial des États pour encadrer la réallocation des ressources vers l’investissement dont le bénéfice social est bien supérieur à son coût grâce aux externalités qu’il génère dans les domaines de la formation, de l’appropriation de la technologie, de l’offre d’inputs et de la demande pour le reste de l’économie (Rodrik, 2018).

Le succès des pays à « industrialisation tardive » et du miracle asiatique est incontestablement un succès des politiques industrielles relevant des États qui ont su faire parvenir les industries naissantes vers un degré de maturité suffisant avant de les exposer totalement à la concurrence étrangère.

La Banque mondiale reconnait, depuis la fin des années 80, par son approche market friendly, que les États peuvent avoir des effets positifs sur le développement, à condition qu’ils se contentent d’améliorer les secteurs de la santé, de l’éducation (capital humain) et les institutions (Banque mondiale, 1993). C’est ainsi qu’est expliqué le succès des HPAEs (high performing Asian economies) de certains pays asiatiques (Singapour, Taïwan, Thaïlande, Hong Kong, Indonésie, etc.).

Les travaux de Westphal (1986), Amsden (1989) et Wade (1990) soutiennent que les interventions de l’État dans l’industrie et sur les marchés financiers sont difficilement conciliables avec la vision néoclassique. Elles relèvent davantage de l’économie dirigée. Le recours au mécanisme de distorsion des prix (getting the price wrong) a été systématique pour soutenir le développement industriel (Amsden, 1989). L’État développementaliste (Johnson, 1982) de l’Asie a largement associé le secteur privé selon une approche consistant à échanger les avantages contre la substitution d’importation et le développement des exportations grâce à une forte discipline faisant recours à la politique de « la carotte ou le bâton » selon Amsden (1989). Contrairement aux idées reçues, les politiques de substitution aux importations et de promotion des exportations étaient complémentaires et non alternatives. Les secteurs protégés d’aujourd’hui devenaient exportateurs de demain. Malgré leurs différences, la Corée du Sud et la Chine ont largement observé ce schéma.

Le développement économique de la Corée se confond avec une forte croissance économique sur longue période, tirée par le secteur industriel. La part de l’industrie manufacturière dans le PIB est passé de 6 % en 1962 à 30 % en 1983. Durant la période 1955-1963, l’industrialisation est tirée par la demande intérieure. La substitution d’importation croît de 35 % en moyenne contre 10 % seulement pour l’exportation (Kim et Hong, 1990). La promotion de l’exportation est encouragée, dès 1975, par l’élimination des taux de change multiples, la dévaluation du Won, la bonification du taux d’intérêt, l’exonération des droits d’importation nécessaires à la production de produits d’exportation, etc.

La libéralisation n’a commencé à prendre de l’ampleur qu’à la fin des années 1970, une fois l’assise industrielle achevée. Le ratio de libéralisation des importations (nombre de produits libres à l’importation sur le nombre total), dépassait à peine 50 % en 1978 (Kyu Uck, 1986). Ce cheminement procède de la simple intuition que les produits qui ne passent pas le test du marché local ont peu de chance de conquérir le marché mondial.

La Chine a pratiqué une libéralisation à deux vitesses conciliant une régulation administrée, consistant à protéger son marché intérieur en évitant de pénaliser ses industries exportatrices (Lemoine, 2000), et le recours aux mécanismes de marché dans les zones économiques spéciales afin d’attirer l’investissement direct étranger (IDE).

Au début des années 1990, la protection tarifaire se maintenait au-dessus de 40 % en moyenne avec une dispersion importante et des pics dépassant 200 % (Eswar et al., 2004). En 1996, les barrières non tarifaires s’appliquaient encore à 32,5 % des importations (Dasgupta, 1997), l’État exerçait son monopole sur l’importation du riz et du blé, fixait les prix des ressources naturelles et des produits alimentaires et recourait aux licences d’importations à une large échelle.

Ce niveau de protection ne gênait pas les politiques de promotion des exportations grâce aux soutiens (subventions, exemptions des taxes) et une politique judicieuse dédiée aux IDE. La contribution des entreprises à participation étrangère dans le commerce extérieur est passé de 4 % en 1986 à plus de 40 % à partir de 1995 et à plus de 50 % à la veille de son adhésion à l’OMC. Ces entreprises ont eu un effet important sur les exportations de produits requérant une haute technologie et un fort capital humain ; Leur part dans les exportations de produits manufacturés est passée de 22 % en 1995 à plus de 31 % en 2001 et à plus de 38 % en 2011. Le panier d’exportation de la Chine devenait très proche de celui du Japon et des États-Unis.

II. Algérie : état des lieux de la spécialisation et de la désindustrialisation

II.1. Croissance faible, désindustrialisation et spécialisation

Sur longue période, l’économie algérienne ne parvient pas à soutenir la comparaison avec les pays à revenu intermédiaire en raison d’une mauvaise allocation sectorielle des ressources, du peu d’efficacité de l’investissement et de l’environnement institutionnel défavorable.

| Tab. N°1 : Contribution sectorielle à la croissance en points de % | ||||||||||||||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||

| Agri, sylvi et pêche | 0,5 | 0,2 | 0,7 | 0,2 | -0,3 | 1,7 | 0,5 | 1,1 | 0,6 | 0,8 | 0,2 | 0,6 | 0,2 | 0,1 | 0,6 | 0,3 | ||

| Industries | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,4 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,2 | 0,3 | ||

| Hydrocarbures | 1,1 | 2,1 | -1,3 | -0,4 | -1,3 | -3,3 | -0,6 | -1,1 | -1,1 | -1,9 | -0,2 | 0,1 | 1,5 | -0,4 | -1,2 | -1,0 | ||

| BTPH y compris STPP | 0,8 | 0,8 | 1,1 | 0,7 | 0,8 | 0,8 | 1,0 | 0,6 | 0,8 | 0,6 | 0,7 | 0,5 | 0,6 | 0,6 | 0,6 | 0,4 | ||

| Services Marchands | 1,4 | 2,1 | 1,3 | 2,1 | 1,9 | 1,6 | 1,8 | 1,6 | 1,3 | 1,8 | 2,0 | 1,3 | 0,8 | 1,1 | 1,0 | 0,8 | ||

| Services non marchands | 0,2 | 0,2 | 0,3 | 0,3 | 0,6 | 0,8 | 0,7 | 0,7 | 0,7 | 0,6 | 0,7 | 0,6 | 0,3 | 0,1 | 0,5 | 0,3 | ||

| Total Sphère réelle | 3,9 | 5,5 | 1,7 | 2,7 | 1,1 | 0,3 | 2,7 | 2,2 | 1,6 | 1,2 | 2,8 | 2,7 | 3,2 | 1,6 | 1,1 | 0,6 | ||

| PIB | 4,3 | 5,9 | 1,7 | 3,4 | 2,4 | 1,6 | 3,6 | 2,9 | 3,4 | 2,8 | 3,8 | 3,7 | 3,2 | 1,3 | 1,4 | 0,8 | ||

Source : Direction générale de la prospective, ministère des Finances, Algérie

En 2004 et 2005, les hydrocarbures ont contribué avec 1,1 et 2,1 points à une croissance de 4,3 et 5.9 %, soit avec 25.6 et 35,6% respectivement (Tab. n°1). La croissance, appréciable entre les années 2002 à 2005, est essentiellement le fait des volumes d’hydrocarbures extraits qui ont cru à des taux de 3 % à 8,5 %. Inversement, leur baisse, à partir de 2006, exception faite de 2015 et 2016, a influencé à la baisse la croissance du PIB en raison du poids important des hydrocarbures dans le PIB.

Les recettes au titre de la fiscalité pétrolière ont contribué à financer les secteurs du bâtiment/travaux publics/hydraulique et les services marchands qui ont été tout au long des sources essentielles de la croissance.

En revanche, l’industrie manufacturière, secteur stratégique pour la transformation structurelle et la diversification, n’a contribué à la croissance du PIB qu’entre 0 et 0,3 points. Après une phase pro industrielle (1970/1985), un processus continu de désindustrialisation a fait passer la part de l’industrie manufacturière dans le PIB de 15 % en 1985 à 5 % seulement depuis le début des années 2000.

Sur le long terme, la volatilité et la faible croissance des hydrocarbures ont empêché l’économie de s’inscrire dans un processus de croissance cumulatif, les phases de ralentissement ou de franche dépression venant anéantir les phases de forte croissance. Après le contrechoc pétrolier de 1986, il a fallu attendre près de deux décennies pour que le PIB réel par tête revienne à son niveau de 1985.

L’image de l’économie algérienne relève de la symptomatique du syndrome hollandais (Benabdallah,1986). La réallocation des ressources au profit d’une « tertiarisation de l’économie » a conduit à une transformation structurelle à rebours ; les ressources libérées par l’agriculture et l’industrie ont migré vers les secteurs à faible productivité et l’économie informelle, enfermant l’économie dans la trappe de la faible croissance.

II.2. Désindustrialisation publique sans industrialisation du secteur privé

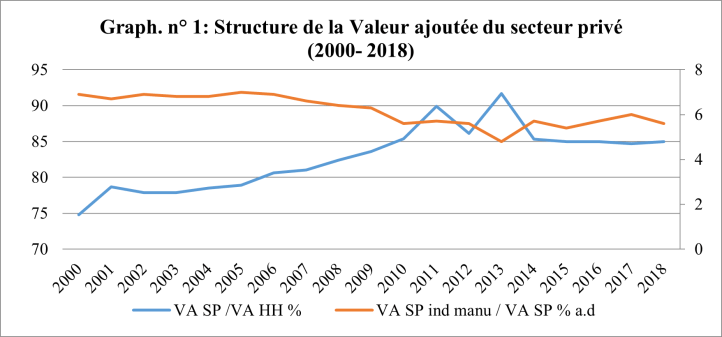

La contribution du secteur privé au PIB hors hydrocarbures (PIBHH) a connu un développement considérable. Cependant l’industrie manufacturière ne contribue que faiblement au PIBHH du secteur privé (graph. n°1). Cette évolution en ciseaux témoigne d’une résistance structurelle à la diversification des activités. Le secteur privé préfère le secteur des biens non échangeables (BTP, services) à l’industrie manufacturière pour contourner les difficultés d’accès aux marchés des facteurs primaires.

Source : Office national des statistiques (Algérie) ; comptes de production et d’exploitation

La profondeur financière (crédit au secteur privé rapporté au PIB) ne dépasse pas 12 % en Algérie contre plus de 100 % pour des pays d’Asie, plus de 40 % pour les pays émergents et plus de 60 % pour les voisins d’Afrique du Nord. Le foncier industriel est l’autre contrainte majeure à l’investissement. La Cour des comptes établit en 2020 le taux de réalisation, à l’issue de 20 ans, de la réhabilitation des anciennes zones industrielles à 42 % et tire un bilan d’échec total concernant les 50 zones industrielles intégrées (ZII) lancées en 2011 et dont la réception était prévue pour 2018. Cette opération en est encore aux phases d’études.

Les réformes n’ont pas suffi à mettre fin à l’éviction du secteur privé sur la base d’une posture idéologique (codes des investissements 1963, 1966 et 1982) puis par un climat des affaires (insuffisante effectivité des lois, instabilité institutionnelle, inefficacité des institutions économiques) très favorable au rent seeking et au clientélisme à grande échelle (Benabdallah, 2018).

II.3. Spécialisation, excédents nominaux et déficits structurels

L’amélioration des comptes extérieurs, à partir de la fin des années 1990, a permis de se défaire des conditionnalités du Programme d’ajustement structurel (PAS). L’État a pu se désendetter par anticipation et disposer d’importants moyens pour relancer l’économie tout en accumulant une épargne et des réserves de change importantes.

Le retournement de conjoncture sur les marchés pétroliers à partir de la fin de 2014 a engendré des déficits courants de 27,4, 26,2 et 22,1 milliards de dollars américains en 2015, 2016 et 2017 respectivement, soit de même ampleur que les excédents de la période allant de 2003 à 2008 (Banque d’Algérie) et cela malgré l’intervention des pouvoirs publics pour réprimer les importations.

La spécialisation est le principal facteur explicatif de l’impact des chocs positifs et négatifs sur les paiements extérieurs. Le pays s’est contenté d’avantages statiques (graph. n°2) au sens de Ricardo au lieu des politiques de transformation structurelle et de diversification. L’envol des importations réelles et la stagnation des exportations réelles et leur baisse ont exposé cycliquement l’économie algérienne à des ajustements récessifs compte tenu de la valeur très élevée de l’élasticité revenu des importations. La solvabilité nominale (excédents commerciaux et accumulation des réserves de changes) a permis de dissimuler, tout au long de la phase ascendante du cycle des termes de l’échange, une insolvabilité structurelle. Les importations réelles de 2016 représentent près de 5 fois celles de 2000 alors que les exportations ont baissé de 20 % durant la même période.

Source: données de la CNUCED

L’hyper spécialisation dans les hydrocarbures se conjugue avec un faible taux de pénétration des marchés extérieurs (graph. n°3) comparativement aux pays de la région MENA qu’ils soient producteurs ou non de pétrole et une forte élasticité-revenu des importations (Tab. n°2).

Les recettes d’hydrocarbures ont servi à financer des importations au détriment de la production nationale faute d’une politique publique favorable à la production nationale. Le taux de pénétration des importations a augmenté pour toutes les branches de l’industrie manufacturière (CNES, 2020). L’amélioration des termes de l’échange eut pour effet d’inhiber les politiques de transformation structurelle et de diversification extensive (nouvelles lignes d’exportation) et d’intégration aux chaînes de valeur mondiales.

Source: données WITS

| Tab. n°2: Croissance en volume du PIB et des importations | |||

| PIB | IMP | Elasticité | |

| 1980- 1985 | 4,45 | 5,33 | 1,198 |

| 1985-1991 | 1,4 | -5,43 | -3,883 |

| 1991-1996 | 0,22 | -2,4 | -10,885 |

| 1996-2001 | 3,69 | 1,86 | 0,503 |

| 2001-2006 | 5,21 | 11,69 | 2,246 |

| 2006-2011 | 2,53 | 8,64 | 3,409 |

| 2011-2013 | 2,96 | 6,37 | 2,15 |

| 2013-2018 | 3.4 | 0.54 | 0.15 |

Source: calcul données ONS

III. Essor et abandon du modèle industriel des années 1960 et 1970

III.1. Industrialisation- désindustrialisation

L’industrie manufacturière est identifiée par son rôle critique sur la transformation structurelle, la croissance et le développement grâce aux effets qu’elle diffuse sur le reste de l’économie et la société. Le succès associé au miracle asiatique est incontestablement industriel.

La désindustrialisation qui prévaut dans les pays de l’OCDE n’est pas comparable à celle ayant cours en Algérie et d’autres pays en développement. Chez les premiers, elle se manifeste par un recul de la part de l’industrie manufacturière dans le PIB sans que cela ne signifie un recul absolu du PIB manufacturier par habitant. Dans une majorité de pays développés, le PIB industriel manufacturier par tête, mesuré en dollars constants PPA, a augmenté. Les effets de la délocalisation sont largement compensés par une hausse de la productivité (Fontagné et al., 2005) dont l’origine est justement le développement des services nobles qui approvisionnent l’industrie de tous les éléments intangibles (savoir, communication, etc.).

La désindustrialisation qui prévaut en Algérie est absolue. La baisse de la part de l’industrie manufacturière dans le PIB s’accompagne d’un recul du produit industriel manufacturier par tête. Elle est précoce car elle s’est développée avant que le secteur industriel manufacturier n’atteigne une taille critique signalant l’essoufflement du modèle industriel. Le pic industriel en Algérie (niveau du PIB industriel manufacturier par tête) a été atteint en 1983. Remarquons que ce pic coïncide avec la restructuration organique des entreprises de 1982.

III.2. Les réformes et l’abandon du projet industriel et de diversification

Contrairement à l’expérience de la Chine, les réformes ont eu pour résultat de démanteler un instrument clef de l’État développementiste sans atteindre leurs propres objectifs. Les pays à expérience de planification centrale ont évité ce piège. Le contrechoc pétrolier de 1986 et le Programme d’ajustement structurel ont exagérément ouvert une économie immature, n’ayant pas achevé encore la construction d’un marché intérieur à la concurrence des importations et mis ainsi fin aux velléités développementistes d’un État rentier actif (Benabdallah, 2018) ayant affiché une certaine volonté de transformer les revenus pétroliers en système productif générant des richesses pérennes. Le grand perdant est bien le secteur industriel qui ne s’est jamais plus relevé. Il a fallu quelques années seulement pour détruire ou mettre en état d’obsolescence une base matérielle importante avec la passivité complice de l’État.

III.2.1. Un auto-ajustement ruineux pour l’industrie manufacturière et le potentiel de diversification

La fin de la décennie 1970 a été marquée par un important débat concernant l’évaluation de l’effort, peu égalé, d’investissement et des ajustements pour améliorer la rentabilité de l’industrie naissante. Les éléments de diagnostic sont assez partagés par des institutions gouvernementales (ministère de la Planification et de l’Aménagement du Territoire, 1979) et multilatérales ainsi que des chercheurs indépendants. La Banque mondiale (1993), Benachenhou (1980) et Palloix (1980), par exemple, parviennent aux mêmes conclusions en empruntant des chemins différents. La croissance appréciable, obtenue durant la décennie soixante-dix, est extensive ; elle est le fait d’un financement sur la rente pétrolière et l’endettement extérieur qu’elle garantissait. Ce n’est pas tant le diagnostic qui est important mais la stratégie du redéploiement à laquelle il a servi. Pour les uns, l’économie algérienne montrait certes des difficultés mais était prête, en revanche, à passer à une seconde phase. Selon Thierry (1980), entre 1962 et 1980, toutes les filières industrielles principales ont été installées. Le préalable de la demande ne semblait plus être une contrainte pour recevoir l’industrie des biens d’équipement. Pour les autres, il ne s’agit pas simplement de difficultés mais de blocages structurels. C’est un changement radical d’orientation qui est entrevu à travers cette analyse.

Au lieu d’un arbitrage équilibré entre les effets de structure et la rentabilité économique immédiate, on a préféré changer de cap. Le plan quinquennal (1980-1984), réorienté essentiellement vers les infrastructures, s’est soldé par un net repli de la croissance du PIB (Banque mondiale, 1993). Ce changement de cap est acté par le décret N°80/242 du 4 octobre 1980 relatif à la mise en œuvre de la restructuration des entreprises. Les raisons avancées pour réorganiser les entreprises publiques sont liées à leur grande taille et l’absence de spécialisation selon la fonction (distribution, production et fonctions sociales), sources de leurs mauvaises performances selon les initiateurs de la restructuration. Leur démembrement a fait passer leur nombre de 70 à 375 (Sadi, 2006). Cette recomposition du tissu économique, fonctionnant sur une logique de rentabilité immédiate, est de fait un abandon des effets sur les structures (Benissad,1991), recherchés par le projet industriel originel et de son potentiel de diversification.

Face au contrechoc pétrolier de 1986, qui a indéniablement levé le voile sur les déficiences structurelles de l’économie algérienne, les pouvoirs publics ont eu une attitude souverainiste. Ils ont préféré régler le service de la dette au rééchelonnement, au moyen d’un ajustement aveugle des importations, fortement dommageable à l’industrie manufacturière. Pour autant, le rééchelonnement et les conditionnalités qui l’accompagnent ont fini par s’imposer.

Les importations, en termes constants, ont enregistré une baisse de 15 % en 1986 et de 26 % en 1987, soit une baisse cumulée de 37 % sur deux années seulement. C’est l’industrie qui va pâtir le plus de cet ajustement : les importations de biens intermédiaires ont connu une baisse de 41 % entre 1986 et 1988 et celles des biens d’équipement de 66 % entre 1985 et 1988. Comparées à leur niveau de 1977, le plus haut, les importations de biens capitaux ont chuté de 86 % en moyenne pour 1987 et 1988. En 1990, elles n’en représentaient que 23 % (Banque mondiale, 1993).

III.2.2. Le PAS et la poursuite de la désindustrialisation

Les programmes d’ajustement structurel vont accentuer les effets de l’auto-ajustement sur le secteur industriel manufacturier qui va entrer dans sa phase d’effondrement dont il ne parvient pas encore à sortir. La préférence industrielle a disparu de la législation encadrant l’environnement institutionnel de l’entreprise avec le décret législatif n° 93-12 du 05 octobre 1993 relatif à la promotion de l’investissement. L’allocation des ressources est désormais laissée au marché.

Les entreprises n’ont bénéficié ni des ressources libérées par le rééchelonnement ni de celles du fonds d’assainissement, mis en place pour une durée de trois ans en remplacement des prêts directs du Trésor. Les premières remontent vers l’État qui a pu rééquilibrer son budget. En revanche, les entreprises ont vu leurs dettes extérieures et le coût en dinar de leurs inputs importés augmenter, par un effet de valorisation de la dévaluation. Le dollar est passé de 23,4 dinars en 1993 à 54,8 en 1996. Les taux d’intérêts réels quasiment prohibitifs, comparativement à la productivité des entreprises, ont contribué à la détérioration de leur trésorerie (Benabdallah, 1999).

N’ayant pas reçu d’argent frais, les entreprises ne pouvaient pas effectuer des investissements de capacité et de productivité pour résister à la concurrence dont elles n’avaient encore aucune expérience. Le Conseil national économique et social note que ces mesures n’ont pas empêché le découvert de l’industrie manufacturière de passer d’un peu plus de 90 milliards de dinars en 1995 à plus de 113 à la fin de 1996, soit à 28 % du chiffre d’affaires total ou encore à 3,4 mois de recette en moyenne (ministère de l’Industrie et de la Restructuration 2007).

Cette pratique, dominée par une vision strictement financière, perdure jusqu’à aujourd’hui. Elle accroit les difficultés structurelles des entreprises et éloigne les perspectives d’une réindustrialisation. Le ministre chargé de la prospective a déclaré que près de 250 milliards de dollars ont été alloués par l’État au secteur public marchand sur les 25 dernières années (APS, 03/01/2021). Selon la Banque mondiale, « les pouvoirs publics ont lancé en juillet 2021 un programme de rachat des dettes des entreprises publiques de 15,3 milliards de dollars » (Banque mondiale, 2021).

III.2.3. Ouverture précoce et incohérence de la politique commerciale

La réforme tarifaire, initiée en 1992, a ramené la structure tarifaire à trois taux avec un maximum de 30 %. Avant même de signer l’accord d’association avec l’UE (2002), la moyenne simple des taux est ramenée à 17,5 %. L’économie algérienne devient relativement moins protégée que celles d’autres pays, déjà membres de l’OMC dont la Tunisie et le Maroc, qui avaient entrepris de démanteler leurs tarifs depuis plusieurs années (FMI, 2001).

Contrairement aux pays de la sous-région et bien d’autres, la structure du tarif douanier se caractérise par une très faible dispersion. Cette indifférence du décideur algérien atteste de l’absence d’une politique de consolidation des avantages comparatifs existants ou à construire. En 2006, une année après l’entrée en vigueur de l’accord d’association entre l’Algérie et l’UE, on peut noter le différentiel de dispersion des taux par groupe de produits (hors pétrole et coton) entre l’Algérie et d’autres pays de la sous-région :

- 9 à 30 % avec un maximum de 30 % pour l’Algérie ;

- 9,6 à 91,3 % avec un maximum de 150 % pour la Tunisie ;

- 29 à 112,4 % avec un maximum de 329 % pour le Maroc ;

- 4 à 826,8 % avec un maximum de plus de 1000 pour l’Egypte (OMC, 2007).

Cette ouverture, précoce et imprudente, a accru les difficultés des entreprises, encore sous les réflexes hérités de l’économie administrée. Elles n’avaient pas fini d’absorber les effets négatifs combinés du climat politico-sécuritaire de la décennie 1990 et du PAS, qu’on les engageait dans la concurrence contre les produits européens.

La démarche d’ouverture du décideur algérien est incohérente (Abbas, 2012). Ayant signé l’accord d’association avec l’UE avant d’être membre l’OMC, elle soumet le pays aux règles de cette dernière sans en bénéficier pour le reste de ses échanges qui s’élève à près de 50 % du total (Benabdallah, 2017).

Au plan intérieur, les réformes importantes pour améliorer la compétitivité intérieure et extérieure du produit algérien telles que la privatisation, la mise à niveau, la réforme du secteur financier et l’amélioration du climat des affaires n’étaient toujours pas engagées ou n’avaient pas atteint les résultats attendus.

Les dispositions de la loi de finances complémentaire (LFC) de 2009 éloignèrent davantage la réalisation des avantages potentiels qu’on attendait de l’accord d’association. Alors que l’évaluation par les pouvoirs publics, très sommaire de ce dernier, faisait état d’une insuffisance des IDE de l’UE, élément dynamique de cet accord, la LFC en limitait la participation au capital (loi 51/49) et le soumettait à d’autres contraintes (bilans de devises excédentaire, obligation du financement local, droit de préemption, etc.). Interprétée globalement comme un verrou supplémentaire d’accès au marché algérien pour le capital étranger, elle encourage nettement ce dernier dans l’activité d’importation au détriment de la production puisque sa participation est tolérée à 70 % du capital.

Le déséquilibre commercial, de grande ampleur depuis 2015, et ses conséquences sur les réserves de change conduisit les pouvoirs publics, encore une fois pour des raisons souverainistes, à choisir un ajustement par les importations en recourant aux licences non automatiques, aux contingentements, au droit additionnel provisoire et de sauvegarde (DAPS), aux listes négatives, au recours en priorité au pavillon national et au dépôt de l’équivalent de 120% des importations pour obtenir une lettre de crédit.

III.3. Quel potentiel de diversification ?

L’espace produit (Hausmann et Klinger, 2007) et (Klinger, Barabasi et Hausmann, 2007), permet de mesurer la proximité/éloignement entre les biens exportés sur la base des capacités et des savoir-faire pour les produire. Plus ces derniers sont proches, plus la probabilité de leur redéploiement d’une activité vers une autre est grande. Le cœur de l’espace produit, constitué essentiellement des produits manufacturés, se caractérise par une meilleure connectivité (machinerie, électronique, pharmacie, chimie, etc.) et sa périphérie par des matières premières. Un pays spécialisé dans les produits se situant à la périphérie aura du mal à se diversifier vers les biens complexes se situant dans le centre de l’espace. On en déduit ainsi qu’il est plus facile de se diversifier dans le centre de l’espace produit que dans sa périphérie en raison même de la proximité des activités.

L’indice de complexité économique (ICE) combine la diversité productive et l’ubiquité. La diversité est définie par le nombre de produits qu’un pays exporte avec un avantage comparatif révélé (ACR) >1 et l’ubiquité par le nombre de pays qui exportent un ou plusieurs des mêmes produits avec un ACR>1. Plus l’ICE est élevé plus la diversité est importante.

Le calcul des ACR (Graph. N°4) à partir d’une nomenclature de 1248 produits, met en évidence que l’Algérie est prisonnière dans la trappe de la spécialisation primaire. Le nombre d’ACR>1 est très faible et concerne essentiellement les hydrocarbures et quelques produits dérivés. Le secteur des hydrocarbures se positionne à la périphérie de l’espace produit et mobilise des savoir-faire spécifiques ne pouvant être utilisées pour produire d’autres biens.

Selon cette approche, qui ne tient compte que des ACR > 1, les possibilités de diversification de l’Algérie sont très limitées. L’économie algérienne a connu peu de transformations structurelles y compris en comparaison avec les pays exportateurs d’hydrocarbures (Iran, Arabie Saoudite, Équateur etc.). Selon la valeur de l’ICE, développé par l’Observatoire de la complexité économique, l’économie algérienne se classe au 112ème rang sur 127.

Source : calcul de l’auteur à partir des données ICT https://www.trademap.org/Index.aspx

En relâchant la condition de l’ACR>1, on peut déduire que l’économie algérienne est plus diversifiée que ne laisse apparaitre cette approche. Les ACR>0, nettement plus nombreux que les ACR>1 (graphe n°4), donnent toute la mesure des avantages comparatifs latents (ACL), déjà entrevus par les économistes structuralistes dans les années 1950 et 1960. Lederman et al. (2021) proposent de tenir compte de tous les produits qui ont été exportés au moins une fois durant une longue période afin de les identifier. Selon Piveteau et al. (2021), l’Algérie a exporté 82 % des 766 produits de la classification CICT (4 digits), entre 2015 et 2019.

La faible exploitation de ce potentiel d’exportation renvoie à l’ensemble des conditions ayant impacté la compétitivité (climat des affaires, logistique de la chaine d’exportation, normalisation, instabilité institutionnelle, coordination des institutions dédiées, etc.). La quasi-neutralité de ce système (fiscalité, subvention, tarif douanier, bonification des taux d’intérêt, prix du foncier industriel) met en évidence que l’État a déployé une stratégie redistributive sans discrimination ayant pour but la transformation structurelle et la diversification. Les indicateurs de productivité, de connectivité, d’emploi des technologies de l’information et de la communication (TIC), de taux d’exportation, de substitution d’importation, largement utilisés ailleurs, n’entrent pas dans la détermination du type d’accompagnement de l’investissement. Le système d’incitation de jure, incohérent avec les objectifs d’industrialisation et de diversification, aboutit à fragiliser l’économie nationale. Il peut être qualifié de pro-importateur, d’anti productif et d’anti-exportateur.

L’abandon du projet de transformation structurelle sous sa forme de planification centrale n’a pas donné lieu à aucune autre forme assurant la coordination. C’est plutôt la fragmentation institutionnelle qui a prévalu avec ses conséquences sur la cohérence des décisions et la cohésion dans leur application.

Conclusion

Les retombées financières de la spécialisation dans les hydrocarbures ont inhibé la croissance et accru la dépendance de l’Algérie vis-à-vis de l’extérieur. Le défi de la réindustrialisation/diversification doit faire l’objet d’une politique publique de premier ordre en raison même des nombreuses retombées qu’on peut attendre d’une telle politique : soutenir une croissance robuste et durable, absorption des chocs extérieurs, amélioration de l’insertion dans les chaines de valeur mondiales, etc.

Le défi pour l’État consiste à concevoir une stratégie unitaire de transformation structurelle qui réunira des objectifs de réindustrialisation et de diversification. La reconfiguration des institutions économiques est un puissant facteur de succès dans le changement de comportement des différents acteurs, publics, privés, institutionnels et non institutionnels qu’ils soient nationaux ou étrangers. La reconstruction des institutions économiques est urgente pour corriger leur fragmentation, héritée du PAS et ayant servi l’incohérence des décisions, le manque de cohésion sur le terrain, les opportunismes et le clientélisme.

Le système d’incitation devra discriminer positivement la transformation structurelle et la diversification, tout en garantissant les intérêts du secteur privé qui n’a pas pour vocation naturelle de diversifier l’économie et les exportations. Ce système doit prendre la forme d’un pacte du changement reposant sur des contrats de performance pour garantir l’efficacité de l’emploi des ressources publiques. La définition et la conduite doivent absolument relever d’un niveau hiérarchique très élevé de l’État à des fins de cohérence (décision) et de cohésion (application).

Bibliographie

Abbas M. (2021), Le Monde arabe dans la globalisation. Intégrations et Fragmentations, Éditions Campus Ouvert, L’Harmattan, Grenoble.

Abbas M. (2012), « L’ouverture internationale de l’Algérie. Apports et limites d’une approche en termes d’économie politique », Revue Tiers Monde, vol. 210, 2/2012, juin, pp. 51-68.

Amsden H.A. (1989), Asia, next giant, south Korea and late industrialization; Oxford University Press

Banque d’Algérie : différents rapports

Banque Mondiale (1993) : Mémorandum économique, la transition vers une économie de marché ; Rapport Algérie

Banque Mondiale (2021), Algérie : Rapport de suivi de la situation économique ;

Benabdallah Y. (2017), «Algérie : cadre de politique commerciale ; étude CNUCED, https://unctad.org/system/files/official-document/ditctncd2015d7_fr.pdf

Benabdallah Y. (1999), « La réforme économique en Algérie: entre rente et production »; in revue Monde arabe n° 166,Maghreb Machreck

Benabdallah Y. (2018), « État dévelopementiste vs État rentier : Qu’en est-il en Algérie » ? in Revue NAQD N° 36), pages 75 à 119 ; https://www.cairn.info/revue-naqd-2018-1-page-75.htm?try_download=1

Benachenhou A. (1980) : Planification et développement en Algérie (1962-1980), Alger, Ed. INIC

BENISSAD M.E. (1991), « La réforme économique en Algérie », OPU, Alger

Carrère C. Strauss-Kahn V. and Cadot O. (2007), “Export Diversification: What’s behind the Hump?” HEC Lausanne , 2007 www.hec.unil.ch/crea/publications/autrespub/ed.pdf

CNES (2020) : État économique et social de la nation

Dasgupta D. (1997), “China engaged”; in World bank books, https://elibrary.worldbank.org/doi/abs/10.1596/0-8213-4079-4

Eswar P. (2004), “China’s Growth and Integration into the World Economy: Prospects and Challenges”, IMF Occasional Paper 232, Washington, DC.

Fonds Monétaire International (2001), Rapport Algérie

Fontagné L. et Lorenzi J.H. (2005), « Désindustrialisation, délocalisations » ; Rapport CAE, https://www.cae-eco.fr

Hausmann, R. and Klinger B. (2006), “Export Diversification and Patterns of Comparative Advantage in the Product Space.” Harvard University Center for International Development”, Working Paper No. 128.

Hausmann R. and Rodrik D. (2003), “Economic Development as Self-Discovery,” Journal of Development Economics, December.

Hausmann, R., Hidalgo, C. A., Bustos, S., Coscia, M., Simoes, A., & Yildirim, M. A. (2014), “The Atlas of Economic Complexity: Mapping Paths to Prosperity”; MIT Press.

Imbs and Wacziarg (2003), “Stages of Diversification; The American Economic Review,

Klinger B. and Lederman D. (2004), “Discovery and Development: An Empirical Exploration of ‘New’ Products,” World Bank Policy Research Working Paper 3450,

Johnson C. (1982) “MITI and the Japanese Miracle the Growth of Industrial Policy”, Stanford University press

Kim K. Hong S. (1990), « Sources de la croissance industrielle à long terme et du changement structurel en Corée, 1955-85 » ; KDI Journal of Economic Policy, – koreascience.or.kr

Kyu-uck L. (1986), “Industrial development policies and issues”; KDI https://www.kdi.re.kr/kdi_eng/publications/publication_view.jsp?pub_no=134

Lederman D., Pienknagura S. and Diego Rojas D. (2021), «Latent Trade Diversification and Its Relevance for Macroeconomic Stability ». The World Bank Economic Review, 35(1), 58-91.

Lemoine F. (2000), « Pourquoi la Chine veut-elle adhérer à l’OMC ? »; Lettre de CEPII, N° 189

Ministère de la Planification et de l’Aménagement (1979), « Synthèse du bilan économique et social de la décennie 1976/1978

Ministère de l’industrie et de la restructuration (1997), « Analyse de conjoncture du secteur industriel durant l’année 1996 ».

OCDE (2003): Examens de l’OCDE des politiques de l’investissement, Chine : Progrès et enjeux de la réforme, Paris

OMC (2007) : Profils tarifaires dans le monde 2006 ; https://www.wto.org/french/res_f/booksp_f/tariff_profiles06_f.pdf

Palloix C. (1980), « Industrialisation et financement lors des deux plans quadriennaux (1970-1977) », in Revue du Tiers-Monde, Juil/Sept.

Piveteau et Rougier E. (2021), « Etude sur les avantages comparatifs de l’Algérie et contour de sa position stratégique » ; ministère des Finances, Direction Générale de la Prospective.

Prébish, R. (1962), « Le développement de l’Amérique Latine et ses principaux problèmes », Bulletin économique de l’Amérique Latine.

Thierry S.P, (1984), « Crise du système productif algérien », IREP Grenoble

Rodrik, D. (2006), “What’s So Special About China’s Exports?”; Faculty Research Working Paper 06-001. Cambridge, MA: John F. Kennedy School of Government, Harvard University.

Rodrik, D. (2007), «Industrial Development: Stylized Facts and Policies; Industrial Development for the 21st Century. » New York: BirleĢmiĢ Milletler ).

SADI N.E. (2006), « La privatisation des entreprises publiques en Algérie : Objectifs, modalités et enjeux », deuxième édition, OPU

World Bank (1993), “The East Asian Miracle, Economic Growth and Public Policy” : Oxford University Press

Wade R. (1990), “Governing the Market : Economic Theory and the Role of Government in East Asian Industrialization” ; Princeton University Press.

World Bank (2003), “A medium-term macroeconomic Strategy for Algeria”

Westphal L.E. (1986), “Industrial Policy in an Export-Propelled Economy: Lessons from South Korea’s Experience”; Journal of Economic Perspectives , Vol.4, n°3

[1] Professeur à l’École nationale supérieure de statistiques et d’économie appliquée, Alger