par Abdelhakim Lounaci[1] et Saïd Souam[2]

Introduction

À son indépendance en 1962, l’Algérie a hérité d’une économie essentiellement agricole et peu industrialisée. En effet, au bout de 132 ans d’occupation française, l’économie coloniale était essentiellement agricole et exportatrice de produits agricoles (Henni, 2018). La France n’a essayé de rattraper le retard d’industrialisation que très tardivement dans une tentative désespérée de garder l’Algérie dans son giron. C’est le fameux Plan dit de Constantine (1958) que les pouvoirs publics algériens ont d’ailleurs plus ou moins repris à leur compte après l’indépendance (Talahite, 2010). La découverte, à la fin des années 1950, d’importants gisements de gaz et de pétrole a radicalement changé la nature de l’économie algérienne et de son modèle de développement. A cause du Code pétrolier saharien (CPS), l’Algérie n’a certes pas tout de suite profité de ses hydrocarbures. Toutefois, la création de la Sonatrach en 1963 était un signe avant-coureur des velléités des pouvoirs publics d’adopter l’industrialisation comme politique progressiste de développement (Palloix, 1980). Cette stratégie de développement d’une industrie, complètement dépendante des importations pour fonctionner et destinée à un marché national étroit, a montré ses limites avec la baisse concomitante du prix des hydrocarbures et du dollar après le contre-choc pétrolier de 1986. Le tarissement des devises a eu comme corollaire une baisse drastique des importations fondamentales pour l’industrie algérienne. Cette dernière décline fortement à la suite notamment de l’application de Programmes d’ajustement structurels (PAS). Cet épisode a clairement montré les faiblesses de l’économie et sa dépendance vis-à-vis du secteur très volatile des hydrocarbures. A partir de là, la politique industrielle algérienne a complètement changé de registre avec une caractéristique fondamentale : son inconstance et sa remise en cause perpétuelle au gré de l’évolution des prix des hydrocarbures.

Dans cet article, nous tentons une lecture en termes d’économie politique des réformes dans l’industrie algérienne. Dans un premier temps, nous dressons un état des lieux de l’industrie algérienne en insistant sur les deux dernières décennies. Dans un deuxième temps, nous faisons un rapide tour d’horizon des facteurs d’économie politique qui sont susceptibles d’impacter les incitations à la réforme et les résultats des politiques industrielles. Dans un troisième et dernier temps, nous analysons la politique industrielle en Algérie. En guise de conclusion, nous tirons les principaux enseignements de cette étude en mobilisant notre grille de lecture.

1. La place de l’industrie dans l’économie algérienne contemporaine

Dans ce qui suit, nous nous appuyons essentiellement sur les données publiées par l’Office National des Statistiques (ONS). Il est toutefois à noter que les chiffres relatifs à l’industrie ont été parfois fortement contestés par le ministère de l’Industrie et des mines à partir notamment d’une étude commandée à un cabinet privé dont les principaux résultats sont une surestimation, dans l’industrie algérienne, de la part du public et une forte sous-estimation de celle du privé (MIM, 2015). Au-delà des divergences apparues entre ces deux protagonistes, se pose, en réalité, un problème structurel beaucoup plus profond dû à l’absence d’un système national d’information économique performant et suffisamment fin sur lequel pourraient s’appuyer les pouvoirs publics algériens. Afin d’y pallier, plusieurs tentatives vaines ont eu lieu, durant les deux dernières décennies, avec la création éphémère de ministères de la statistique et/ou de la prospective.

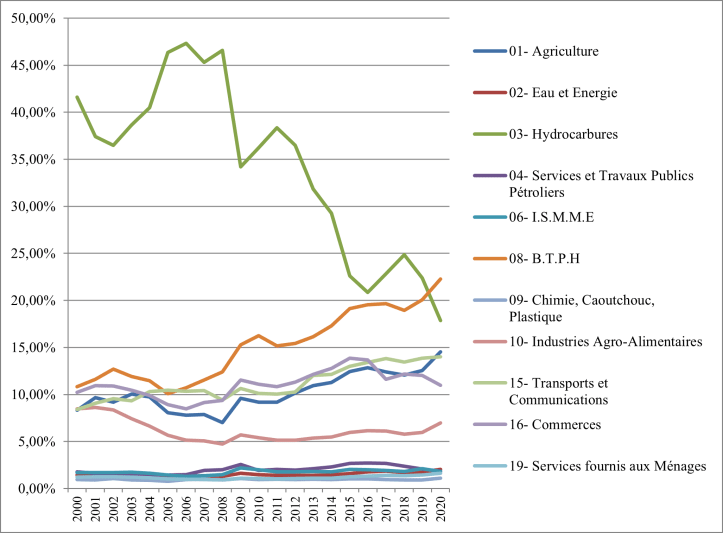

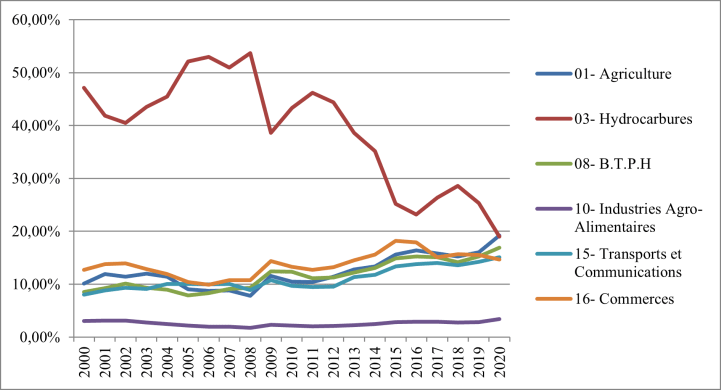

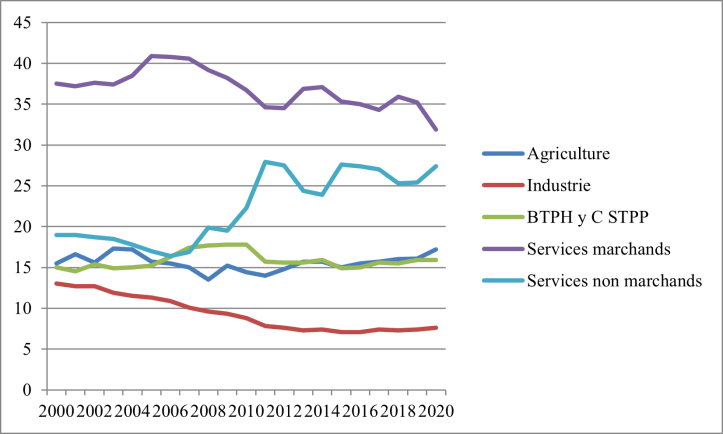

La figure 1 montre clairement que la production brute en Algérie, entre 2000 et 2020, est très largement dominée par quelques secteurs : les hydrocarbures, le BTPH (bâtiment travaux publics et hydraulique), transports et communications, agriculture, commerces et industries agro-alimentaires. La figure 2 reprend l’évolution de la structure de la valeur ajoutée de l’économie algérienne. On remarque une très forte volatilité de la part des hydrocarbures et notamment le fait que sur les années 2016-2020 la contribution de ce secteur à la valeur ajoutée est moins importante que celles des services marchands et non marchands. On remarque également que l’industrie contribue de manière relativement modeste. Le constat reste le même lorsque l’on ne considère que la valeur ajoutée hors hydrocarbures (cf. figure 3). Plus précisément, la part de l’industrie dans la valeur ajoutée a globalement décliné (aux alentours de 8 % au début des années 2000 jusqu’à moins de 5 % en 2012) pour remonter jusqu’à 6.5 % en 2020. Cette baisse est encore plus visible lorsque l’on analyse la part de l’industrie dans la valeur ajoutée hors hydrocarbures : elle a continuellement diminué entre 2000 et 2016 passant de 13 % à 7.1 % pour remonter un peu en 2020 (7.6 %). Ces chiffres sont à mettre en parallèle avec ceux de l’emploi industriel qui représente entre 12 % et 14 % de l’emploi total en Algérie sur la période 2000-2019.

Une autre caractéristique importante de l’économie algérienne réside dans le fait que la part du public dans la valeur ajoutée a beaucoup évolué durant les deux dernières décennies. En effet, cette part a fluctué entre 50 % et 58 % entre 2000 et 2008. Elle a ensuite globalement fortement baissé jusqu’à 29 % en 2020. Cette baisse brutale est en grande partie due à l’effondrement des prix du pétrole.

Figure 1. Répartition de la production brute pour les principaux secteurs d’activité (en DA courants).

Source : Calculs des auteurs d’après les données de l’ONS.

Figure 2. Structure de la valeur ajoutée (en %).

Source : Calculs des auteurs d’après les données de l’ONS.

Figure 3. Structure de la valeur ajoutée hors hydrocarbures (en %)

Source : Calculs des auteurs d’après les données de l’ONS.

L’investissement en Algérie lors des deux dernières décennies peut globalement être décliné de la manière suivante. Pour la période 2000-2010 : BTPH (53 %), services et travaux publics pétroliers (STPP) (6.4 %), biens d’équipement (25 %), matériels de transport (10.8 %) et services (4.4 %). Pour la période 2011-2020 : BTPH (56 %), STPP (6.6 %), biens d’équipement (22.7 %), matériels de transport (8.7 %) et services (5.13 %). Ainsi, l’essentiel de l’investissement en Algérie sur cette période s’est fait dans les infrastructures et les équipements publics. Il y a eu relativement peu d’investissement productif. Ce constat n’a pas changé depuis la dernière évaluation réalisée par Bouyacoub (2012) pour le 50e anniversaire de l’indépendance du pays. Dans le détail, on peut toutefois noter un certain dynamisme. Par exemple, le nombre de projets d’investissements inscrits auprès de l’Agence Nationale de Développement de l’Investissement (ANDI) est de 39 041 entre 2010 et 2020 pour un taux de réalisation global de plus de 90 %. Il a augmenté de 3 405 projets en 2010 à 5 405 en 2014 pour ensuite décliner jusqu’à atteindre 2 058 projets en 2020. Il est à noter que les projets industriels représentent plus de 27 % du total et plus de la moitié des montants investis et pas loin de la moitié des emplois crées. Ceci explique, en partie, le regain observé de la contribution de l’industrie à la valeur ajoutée ces dernières années mais cela reste encore insuffisant pour insuffler une véritable dynamique pour ce secteur primordial pour le développement de l’Algérie.

2. Les déterminants des réformes économiques : une grille d’analyse

En économie politique, de nombreux travaux ont tenté d’appréhender les déterminants des réformes économiques. Bien qu’abondante et relativement riche, cette littérature ne permet pas de mettre en évidence une panoplie universelle d’instruments permettant de surmonter les obstacles qui se dressent devant les décideurs politiques des pays en développement lors de la mise en œuvre des réformes. Certains travaux révèlent toutefois que les processus de réforme, et plus particulièrement d’industrialisation, présentent certains traits communs. Dit autrement, une comparaison ciblée des processus d’industrialisation des pays en développement permet de mettre au point un ensemble de conditions (nécessaires mais non suffisantes) qui façonnent le résultat des politiques industrielles dans ces pays.

Dans ce qui suit, nous analysons succinctement les facteurs clés susceptibles d’impacter significativement la faisabilité des politiques industrielles. Plus précisément, nous nous focalisons sur les obstacles rencontrés et les moyens les plus efficaces de les surmonter. Notre principal objectif est de déterminer les meilleures conditions dans lesquelles les décideurs politiques, les groupes d’intérêts et le peuple peuvent être plus facilement persuadés de la nécessité des réformes.

Premièrement, bien que certains suggèrent aux réformateurs de ne jamais déclarer leurs intentions ex ante (voodoo politics) au risque de susciter une opposition, il apparait primordial, pour tout gouvernement souhaitant changer sa politique industrielle, de bénéficier d’un « mandat électoral » de réforme. Autrement dit, les décideurs politiques sont appelés à défendre les politiques qu’ils envisagent d’entreprendre auprès des électeurs avant même que le scrutin n’ait lieu[3].

L’importance d’un mandat requiert, au même titre, un puissant leadership[4] (des dirigeants visionnaires, avec un engagement fort et aptes à prendre des risques politiques), un engagement crédible et, plus important encore, une communication efficace et claire des objectifs de la nouvelle politique basée sur des travaux de recherche et des analyses solides. Cela contribue de façon significative à la formation d’un consensus autour de cette nouvelle politique (en persuadant les électeurs et les autres parties prenantes de la nécessité d’un changement et, en particulier, de les informer sur les coûts du statu quo) ce qui facilite nettement sa mise en place et améliore ses chances de réussite.

Par ailleurs, le calendrier des réformes s’avère être un élément crucial dans leur succès. Les gouvernements doivent choisir le bon moment pour mettre en place les politiques visées, en profitant notamment des fenêtres d’opportunités qui s’offrent à eux, comme la période dite « de lune de miel politique »[5] et/ou les périodes de crises (économiques et/ou politiques).

De nombreux travaux soutiennent que la mise en œuvre de nouvelles politiques (et plus généralement de réformes) est souvent conditionnée par une stagnation ou une dégradation continue de la situation. Autrement dit, un changement de politique exige au préalable un sentiment de crise ou tout au moins un sentiment de dégradation chronique[6]. Une véritable réforme devient ainsi réalisable lorsqu’il n’est plus possible de puiser dans les caisses pour résoudre un problème. En ce sens, un changement de politique découle logiquement de la rencontre d’une offre et d’une demande de changement. S’il n’y a pas conjonction de ces deux éléments, il est difficile, voire impossible, que des réformes naissent. L’offre et la demande de réforme évoluent en fonction du niveau de bien-être des agents. Si ces derniers n’ont pas le sentiment que leur bien-être se dégrade, il n’y aura logiquement pas de modification dans leur comportement. En situation de crise (économique et/ou politique), le bien-être des agents se trouve souvent sérieusement affecté, ce qui entraine des modifications de l’offre et de la demande de réforme. Ainsi, ces dernières peuvent se rencontrer et la réforme peut alors prendre place. En somme, on peut dire qu’une situation de crise peut être bénéfique dans la mesure où elle permet de faciliter un changement de politique qui améliorera in fine la situation des agents.

Il est toutefois important, au moment de se lancer, de ne pas se précipiter et de tenir compte de la maturité pour les réformes[7] et de la complémentarité (lorsqu’il s’agit d’un ensemble de réformes). Cette dernière constitue un facteur déterminant pour le choix de la bonne approche de mise en place entre une stratégie gradualiste et une thérapie de choc.

Les décideurs politiques doivent aussi faire attention à l’état de l’opposition ; un consensus social (en conséquence une opposition faible et divisée) facilite nettement la mise en place des politiques envisagées. Il convient donc parfois de proposer, lorsque la situation budgétaire le permet, un dédommagement pour les acteurs désavantagés par la nouvelle politique pour s’assurer de leur soutien. Cependant, pour arriver à convaincre les opposants potentiels, il est important que l’équipe en charge de la mise en œuvre de la nouvelle politique soit cohérente et parfaitement soudée ; si le gouvernement n’est pas uni autour de la politique souhaitée, il adressera des messages ambigus que l’opposition va certainement exploiter, l’échec sera alors inéluctable.

Il ressort également que la nature du régime politique pourrait constituer un facteur important. Toutefois, il n’existe pas de consensus sur le sens de son impact effectif. En effet, de nombreux travaux montrent qu’un changement de politiques serait moins pénible au sein d’un régime démocratique (car une démocratie permettrait d’atteindre plus facilement le consensus nécessaire à la mise en œuvre des politiques adéquates), tandis que d’autres analyses suggèrent que des régimes autoritaires seraient plus enclins à réformer (car généralement épargnés des problèmes d’opposition). Certains travaux évoquent par ailleurs le rôle de l’incertitude ex ante sur la répartition des gains et des pertes découlant du changement de politiques, le degré de polarisation politique ainsi que les croyances et les idéologies.

La qualité de l’environnement institutionnel constitue à son tour un facteur déterminant. Cet environnement permet, comme le suggère North (1994, p. 361), de « structurer les interactions humaines » entre les différents acteurs. Ainsi, un cadre institutionnel approprié joue un rôle important dans le processus d’acceptation des politiques, en impactant (positivement) les arrangements (institutionnels) optimaux entre les différents acteurs, ce qui facilite leur mise en œuvre.

Enfin, une bonne conduite des politiques industrielles nécessite de tenir compte de certains facteurs exogènes tels que l’influence étrangère. Celle-ci peut se manifester sous plusieurs formes : aide intellectuelle, aide financière – conditionnelle ou pas –, pressions concurrentielles, traités et conventions à caractère impératif, etc. Ainsi, souvent, en l’absence de pression extérieure, les mesures d’incitation des gouvernements à changer de politique seraient trop faibles. Par ailleurs, il est important de tenir compte du rôle joué par l’évolution démographique et la taille du pays. L’impact de l’évolution démographique est plutôt ambigu. En effet, elle peut faciliter la mise en œuvre de certaines politiques et en bloquer d’autres. Le facteur taille semble, quant à lui, favoriser les petits pays. En effet, ces derniers entreprennent généralement plus facilement des réformes, car ils sont souvent caractérisés par une population plus homogène, ce qui peut faciliter la prise de décision.

3. La politique industrielle en Algérie

Les pouvoirs publics ont toujours considéré que l’État doit jouer un rôle prépondérant dans l’économie. De plus, cette dernière est considérée, au moins dans le discours officiel, comme ne pouvant être compétitive que si l’ensemble socio-économique national est intégré autour d’un projet de développement industriel complexe et diversifié, et donc d’une stratégie industrielle flexible et consensuelle. D’où l’intérêt, pour un pays tel que l’Algérie, « d’opter pour une stratégie et des politiques industrielles organisées autour d’objectifs de moyen et long terme, s’appuyant sur une parfaite connaissance des filières, de leur capacité industrielle effective, des avantages liés à leur promotion et des fonctions attendues de leur développement et mettant en œuvre des politiques et des instruments qui mettent l’entreprise en mesure d’accroitre sa productivité et l’économie nationale de soutenir une croissance durable » (ministère de l’Industrie).

Toutefois, cette volonté manifeste ne s’est réellement concrétisée qu’à de très rares moments. Nous décryptons, ci-après, l’évolution de la politique industrielle en Algérie selon une périodisation en trois temps. Nous y décrivons les faits les plus saillants.

3.1. Période 1962 -1985

Avant d’entamer une étude de la politique industrielle à la suite des réformes pro-marché de la fin des années 1980, il est nécessaire de revenir rapidement sur ce qu’a été la politique industrielle de l’Algérie durant la période dite de l’économie planifiée. Les pouvoirs publics ont tout misé sur la valorisation des hydrocarbures afin d’entamer une politique de développement fondée sur les industries dites industrialisantes. C’est ainsi que les revenus tirés des hydrocarbures ont permis des investissements colossaux dans des industries sous tutelle de l’État et centrées sur le marché intérieur. Sur la période 1966-1986, l’industrie a connu un développement remarquable à la suite des chocs pétroliers de 1973 et 1979. Les taux d’investissement étaient parmi les plus élevés au monde (en moyenne 36,7 % du PIB avec un pic à 52,2 % en 1978). L’investissement public se partageait globalement pour moitié dans les hydrocarbures et le reste du système industriel hors BTP (Palloix, 1980) avec une orientation privilégiée vers les industries de biens intermédiaires (sidérurgie, cimenteries, etc.). En réalité, l’industrie manufacturière[8] n’a reçu que 16.2 % des investissements publics réalisés au cours des décennies de l’économie planifiée (1967-1991). Ceci nuance fortement le discours sur l’orientation profondément industrialiste post indépendance[9]. L’État et les entreprises publiques de l’énergie (Sonatrach et Sonelgaz) sont les principaux acteurs de l’investissement en Algérie qui reste globalement très dépendant de la rente des hydrocarbures.

3.2. Période 1986-2008 : une phase de désindustrialisation poussée

L’industrie publique se révèle un poids pour l’État qui n’a plus les moyens de subventionner un secteur qui n’est toujours pas parvenu à dégager des capacités d’autofinancement. La crise des paiements, enclenchée après le contrechoc pétrolier de 1986, impose des réformes qui mettent fin au monopole industriel public et à la place centrale de l’industrie dans le développement algérien. L’Algérie rentre dans une longue et profonde phase de désindustrialisation. Ces réformes économiques volontaires ont, par la suite, été suivies d’autres réformes conditionnelles imposées par le FMI dans le cadre du PAS qui est largement exogène. Une rupture avec toutes les politiques menées jusqu’alors a lieu. Le soutien et l’assistance financière institués par ce programme dans le cadre de la libéralisation économique sont conditionnés par la limitation de l’intervention publique dans la sphère économique. L’appareil productif n’était plus protégé de la concurrence internationale. L’industrie algérienne a ainsi été la première victime des réformes engagées depuis les années 1990. Pour la seule période 1987-1999, 443 entreprises industrielles sont dissoutes. L’assainissement financier des entreprises industrielles a été très coûteux et n’a pas abouti aux résultats escomptés (Bouyacoub, 2001).

L’embellie financière enregistrée à partir des années 2000, grâce au boom pétrolier, a permis à l’Algérie de rétablir ses équilibres macroéconomiques et d’accumuler d’importantes réserves de change. Les pouvoirs publics ont alors mis en œuvre des plans de relance économique dont l’objectif était de rééquiper le pays. La stratégie de l’État s’est ainsi d’abord traduite sous forme de plans quinquennaux de développement et de programmes et stratégies sectorielles.

Ces politiques, qui se voulaient être en rupture avec la stratégie post-indépendance d’industrialisation, partaient des constats suivants : (i) faiblesse de l’industrie algérienne en termes d’intensité technologique, de synergie, de capacités d’innovation et de management adapté à l’économie de marché ; (ii) l’économie formelle se réduit essentiellement à une économie de rente financée par les ressources naturelles dont la volatilité des prix empêche une garantie de financement du développement sur le moyen et long terme; (iii) déclassement du modèle industriel algérien enfermé dans les productions standardisées et abrité de la concurrence étrangère, comme d’ailleurs de toutes contraintes d’efficacité.

Une ambitieuse « Nouvelle stratégie industrielle » (NSI) a été dévoilée en 2007 dont l’objectif était de faire sortir l’économie de sa forte dépendance aux hydrocarbures et mieux valoriser la production locale sur les marchés extérieurs par le développement d’exportations à forte valeur ajoutée. La NSI visait une industrialisation endogène et spontanée mais dans un contexte économique plus concurrentiel et avec des contraintes extérieures plus importantes suite notamment à la signature de l’accord de libre-échange avec l’UE. Cet engagement impose à l’Algérie de préparer un environnement national favorable et la mise en place de mécanismes visant à préparer les entreprises nationales à supporter la concurrence internationale. Pour ce faire, l’Algérie a partiellement bénéficié du programme MEDA financé par l’UE afin d’accompagner sa transition économique tout comme elle a bénéficié de l’appui du Programme des Nations-unies pour le développement (PNUD). Le principal changement notable tient au fait que l’État ne serait que le « régulateur de l’économie », en promouvant les secteurs industriels à forte valeur ajoutée.

Du point de vue sectoriel, les filières prioritaires retenues sont la pétrochimie, les engrais, l’agroalimentaire, les matériaux de construction, l’industrie électronique, l’industrie pharmaceutique, l’industrie alimentaire, l’industrie mécanique et automobile, ainsi que les technologies de l’information et la communication (TIC). Les activités de la NSI ont été inscrites dans une logique de politique industrielle visant, d’une part, la valorisation des ressources naturelles et d’autre part, la remontée des filières des activités situées à l’aval en vue d’une plus haute valeur ajoutée et la mise en place de nouvelles industries lorsqu’elles sont fortement structurantes, d’autre part. Tout ceci devait se faire, d’un point de vue spatial, dans le cadre de clusters[10].

Cette NSI ainsi que d’autres réformes structurelles et institutionnelles, mises en œuvre à des degrés divers, telles que les réformes ayant touché le système d’investissement (ordonnance 2006), le système bancaire, le système foncier public, la mise à niveau du secteur industriel privé (2007), la privatisation du secteur public commercial (ordonnances 2001-2005), la mise en place d’une capacité de promotion de l’innovation et de l’intelligence économique (2007 et 2009), etc., dont l’objectif était de constituer « les clés de la transformation du système économique algérien » ont toutes été abandonnées à partir de 2009 (Temmar, 2020, p. 6).

En effet, le Conseil des participations de l’État (CPE) ne se réunissait plus, à partir de 2008, bloquant ainsi toute décision d’investissement, de privatisation, de partenariat ou autre, soumise à son aval. Par conséquent, « le constat d’échec de la politique d’ouverture aux investisseurs étrangers mise en œuvre par l’Algérie a été fait en juillet 2008 par le Président de la République pour qui les entreprises étrangères ont réalisé de très bonnes performances sans pour autant apporter une quelconque valeur ajoutée à l’Algérie » (Ouguenoune, 2015, p. 206).

Le gouvernement algérien annonce, à ce moment-là, l’arrêt définitif des privatisations des banques et des compagnies d’assurances. Par ailleurs, l’explosion de la facture des importations et la chute des prix du pétrole à partir de 2008, qui menacent sérieusement l’équilibre de la balance commerciale, ont poussé les pouvoirs publics à envisager une série de mesures visant à limiter l’importation. Ces mesures, qui remettent en question les accords internationaux de l’Algérie notamment son partenariat avec l’UE et ses efforts pour intégrer l’OMC, marquent une rupture avec la politique de « laisser faire » des années d’avant. La NSI n’est, dès lors, plus en adéquation avec les nouvelles orientations des pouvoirs publics.

3.3. Période 2009-2022

La loi de finance complémentaire de 2009 a complètement changé la donne. Désormais, l’heure est au partenariat obligatoire. Les investissements étrangers (IDE) ne peuvent être réalisés que dans le cadre d’un partenariat dont l’actionnariat national résident est majoritaire (51% du capital social). En plus de l’investissement, la loi spécifie que « les activités de commerce extérieur ne peuvent être exercées par des personnes physiques ou morales que dans le cadre d’un partenariat dont l’actionnariat national résident est égal au moins à 30% du capital social ». Les IDE ou en partenariat sont également tenus de présenter une balance en devises excédentaire au profit de l’Algérie pendant toute la durée de vie du projet. Les financements nécessaires à la réalisation des investissements étrangers, directs ou en partenariat, à l’exception de la constitution du capital, sont, quant à eux, mis en place par recours au financement local[11]. Dans le cadre de cette nouvelle politique, l’Algérie n’a réussi à nouer qu’un nombre relativement restreint de partenariats dans certains secteurs clés (véhicules industriels, électricité, produits pharmaceutiques, agroalimentaire, etc.).

A partir de 2010, un programme de développement quinquennal (2010-2014) a été élaboré[12]. Il vise, encore une fois, à soutenir la relance économique engagée en 2001. Son objectif est « le renforcement des capacités du développement national et de libérer ce dernier de la dépendance des hydrocarbures qui sont éphémères ». Il prévoit un investissement public qui implique des engagements financiers de 286 milliards de dollars concernant deux volets : le parachèvement des grands projets déjà entamés, notamment dans les secteurs du rail, des routes et de l’eau, pour un montant de 130 milliards, et l’engagement de projets nouveaux pour un montant de 156 milliards. Dans son volet relatif au développement industriel, ce programme prévoit la réalisation de nouvelles centrales électriques, le développement de l’industrie pétrochimique et la modernisation des entreprises publiques. L’objectif est d’amener la part de l’industrie dans le PIB à 10 %.

En 2014, un « Pacte national économique et social de croissance » a été conclu entre le gouvernement, les organisations patronales et les syndicats afin d’impulser le développement industriel, d’instaurer un climat des affaires favorable, et d’accélérer le processus de réformes économiques.

A partir de 2016, les autorités algériennes proposent un « Nouveau Modèle de Croissance Économique 2016-2019 », visant encore une fois une transformation structurelle et une diversification de l’économie du pays. Les investissements productifs devront désormais être réalisés par les opérateurs économiques, l’État assurant les missions de régulation et de solidarité avec les couches les plus défavorisées de la population. Les secteurs prioritaires identifiés pour la relance économique du pays sont, entre autres : l’agriculture, l’industrie, l’énergie, le tourisme et les TIC, dont les politiques sectorielles seront révisées.

En décembre 2021, une conférence nationale sur la relance industrielle a été organisée par le ministère de l’industrie. Elle vise à établir une vision stratégique du secteur industriel et à mobiliser les acteurs autour des objectifs de la relance économique. Là encore, les pouvoirs publics ont mis l’accent sur la nécessité d’augmenter la contribution de l’industrie au PIB pour atteindre un niveau de 10 à 15 %, pour un véritable décollage du secteur industriel en Algérie. Sur le plan institutionnel, l’Agence Nationale du Foncier Industriel (ANFI) devrait être opérationnelle à partir de 2022 afin de faciliter aux investisseurs l’acquisition d’assiettes foncières.

Il s’agit de la 10ème rencontre, depuis 1995, sur la stratégie industrielle, en plus des centaines de séminaires, colloques et journées d’études. C’est dire que la relance, ou plus exactement le développement, de l’industrie en Algérie est une vieille problématique qui revient régulièrement sur le devant de la scène lorsque les rentes en hydrocarbures s’amenuisent considérablement[13].

Conclusion

Quels enseignements peut-on tirer, du point de vue de l’économie politique, de la politique industrielle algérienne ?

En suivant notre grille d’analyse développée dans la section 2, nous pouvons tirer les principaux enseignements suivants.

Les politiques industrielles adoptées n’ont jamais bénéficié d’un mandat électoral de réforme. Autrement dit, les gouvernements successifs n’ont jamais pris la peine de défendre les politiques industrielles qu’ils envisagent d’entreprendre auprès des électeurs.

Hormis dans le cas des industries industrialisantes, nous constatons le manque d’un puissant leadership, l’absence d’engagement crédible ainsi que la faiblesse (voire l’absence) de communication efficace et claire des objectifs des politiques industrielles envisagées. La prise en compte de ces facteurs aurait, en effet, contribué de façon significative à la formation d’un consensus autour de toute nouvelle politique, ce qui aurait pu faciliter sa mise en place et amélioré ses chances de réussite.

Pour ce qui est du calendrier de mise en œuvre, les gouvernements successifs ont souvent lancé de nouvelles politiques industrielles en réponse à des situations de crise (le plus souvent, lors de la chute drastique des prix du pétrole, avec comme objectif annoncé, à chaque fois, de minimiser la dépendance aux hydrocarbures et l’augmentation de la part de l’industrie dans le PIB). Or, il est largement admis que, le plus souvent, les réformes adoptées en situation de crise sont abandonnées dès que la situation s’améliore. Il y a de ce fait un véritable manque de volonté politique pour un changement dans la durée et une absence d’une vision stratégique de long terme, en coordination avec les autres types de politique économique (monétaire, formation, recherche, etc.).

Par ailleurs, en se référant au nombre important de tentatives infructueuses de mise en œuvre de politiques industrielles, nous pouvons déduire que les pouvoirs publics algériens disposent désormais d’une certaine « maturité » qui pourrait être d’un grand apport dans le futur, s’il y a une réelle volonté politique de changement. En tout cas, le constat est bien connu et les nombreuses études réalisées par les pouvoirs publics, notamment avec l’aide de cabinets de conseil, ont clairement montré les limites du système actuel et les opportunités les plus prometteuses.

Les pouvoirs publics ont souvent opté pour une mise en œuvre rapide (voire précipitée) des politiques industrielles, le plus souvent à cause de l’urgence imposée par la crise. Il est toutefois important de signaler, qu’au-delà de sa supériorité informationnelle (gagner de l’information nécessaire au fur et à mesure que le processus de mise en œuvre avance), une approche gradualiste permet de modifier les anticipations des agents et/ou mobiliser de nouveaux acteurs. Une politique industrielle s’inscrit dans la durée et devrait avoir un agenda précis avec des objectifs intermédiaires. A ce titre, le manque de cohérence temporelle des politiques mises en œuvre en Algérie est très problématique. L’exemple le plus emblématique réside dans l’abandon, en 2009, de la NSI adoptée depuis moins de deux ans ainsi que le revirement total enregistré sur le plan des mesures décidées. L’instabilité juridique chronique, notamment en matière d’investissement, a miné la confiance des investisseurs, nationaux et étrangers, et plus généralement le climat des affaires. On note une ouverture récente en 2020 avec l’abrogation, pour les secteurs non stratégiques de la loi dite (49-51) qui plafonne la participation des étrangers à hauteur de 49% de tout projet. De même, une nouvelle loi sur l’investissement est annoncée. Elle devrait offrir un cadre légal plus incitatif pour les investisseurs étrangers.

Nous pouvons retenir qu’une « approche consultative » a souvent été adoptée, notamment ces dernières années, et ce, à travers l’implication des organisations patronales, syndicats, etc. Une telle démarche est importante dans la mesure où un consensus autour de la politique facilite nettement sa mise en œuvre.

L’influence étrangère, à travers le PAS, a joué un rôle important dans le déclenchement du processus de réforme ayant touché directement l’industrie algérienne. Toutefois, les pouvoirs publics algériens, traumatisés par cette expérience, ont depuis tout fait pour éviter d’arriver aux mêmes conditions. Contrainte, l’Algérie s’ouvre maintenant timidement aux financements sur les marchés internationaux. De même, l’Algérie a bénéficié d’aides de la part d’institutions aussi diverses que le PNUD, la BAD et l’UE pour réaliser des études sur la diversification de son économie, la mise à niveau de ses entreprises, etc. L’effet de telles aides est cependant ambigu.

Au terme de cet article, il est important de rappeler que le constat relatif à la dépendance quasi-totale de l’Algérie au secteur des hydrocarbures est connu depuis longtemps. L’écrasante majorité des exportations algériennes le sont dans le secteur des hydrocarbures (plus de 97% en moyenne). L’Algérie est l’un des pays les moins diversifiés au monde. Depuis plus de 30 ans maintenant, la problématique du développement industriel et de la diversification de l’économie revient régulièrement sur le devant de la scène au gré des crises liées à la chute du prix des hydrocarbures. Comme nous l’avons souligné, il y a une vraie prise de conscience et plusieurs tentatives infructueuses ont eu lieu. Or, force est de constater que l’Algérie est tombée dans une espèce de trappe à la dépendance aux ressources naturelles et elle n’est, pour le moment, pas prête d’en sortir. En effet, ces dernières années, l’Algérie a opté pour une stratégie de valorisation encore plus importante des hydrocarbures et des mines. Ainsi, le chef du gouvernement a annoncé le 24 février 2022, à l’occasion de la célébration du 66ème anniversaire de la création de l’Union Générale des Travailleurs Algériens (UGTA) et du 51ème anniversaire de la nationalisation des hydrocarbures, que l’État allait investir 39 milliards de dollars lors des quatre prochaines années dans ce secteur. Cet état de fait peut expliquer, en grande partie, les difficultés rencontrées pour radicalement réformer l’économie (Cavatorta et Tahchi, 2019).

Bibliographie :

Boeri, T., M. Castanheira, R. Faini et V. Galasso. 2006. Structural Reforms Without Prejudices. Oxford, Oxford University Press.

Bouyacoub, A. 2001. « 8. La politique industrielle : état des lieux et perspectives », in Où va l’Algérie ?, Institut de recherches et d’études sur les mondes arabes et musulmans, Collection Hommes et sociétés.

Bouyacoub, A. 2012. « Investissements massifs pendant cinquante ans, pour quelle croissance ? », Les Cahiers du Cread, N°100, 37-69.

Cavatorta, F. et B. Tahchi. 2019. « Politique économique et résilience autoritaire en Algérie. Les difficultés de la diversification économique. », Études internationales, Vol. 50(1), 7-38,

Henni, A. 2018. Economie de l’Algérie coloniale 1930-1954, Chihab Editions.

Høj, J., V. Galasso, G. Nicoletti et T.T. Dang. 2006. « Analyse empirique des facteurs d’économie politique influant sur les réformes structurelles dans l’OCDE ». Revue économique de l’OCDE, 42(1), 97‑154.

IMF. 2004. World Economic Outlook: Advancing Structural Reforms. Washington, D.C., International Monetary Fund.

Keeler, J.T. 1994. Réformer : Les conditions du changement politique. Paris, Presses Universitaires de France.

Ministère de l’Industrie et des Mines. 2015. Etude sur la conjoncture dans le secteur de l’industrie et des mines en 2014 et 2015, Rapport final, ECOtechnics.

North, D.C. 1994, « Economic Performance Through Time », The American Economic Review, 84(3), 359-368.

Oufriha, F.Z. et K. Menna. 2020. Du plan au marché en Algérie : Les blocages d’une économie rentière et les difficultés de l’investissement privé. Alger, CREAD.

Ouguenoune, H. 2015. La politique de promotion et d’attraction de l’investissement en Algérie. Thèse de doctorat en Economies et finances. Université de la Sorbonne nouvelle.

Palloix, C. 1980. Industrialisation et financement des deux plans quadriennaux (1970-1977), Revue Tiers Monde, 21(83), 531-555.

Rodrik, D. 1996. « Understanding Economic Policy Reform ». Journal of Economic Literature, 34(1), 9‑41.

Talahite, F. 2010. Réformes et transformations économiques en Algérie. Thèse HDR, Université Paris Nord.

Talahite, F. 2016. « Désindustrialisation et industrialisation en Algérie. Le rocher de Sisyphe », L’Esprit du temps, (47), 130-151.

Temmar, H. 2020. L’économie de l’Algérie face à son destin ou la recherche du graal. Alger, Centre algérien de diplomatie économique.

Tompson, W. 2010. L’économie politique de la réforme : Retraites, emplois et déréglementation dans dix pays de l’OCDE. Paris, Editions OCDE.

WilIiamson, J. et S. Haggard. 1994. The Political Conditions for Economic Reform. In Williamson, J. (ed.). The Political Economy of Policy Reform, Washington, D.C. Institute for International Economics.

Notes :

[1] Maître de recherche au CREAD (Algérie)

[2] EconomiX, UPL, CNRS, Université Paris Nanterre et CREST

[3] Les décideurs politiques peuvent parfois mettre en place des réformes, en l’absence d’un mandat électoral, lorsque les réformes en question sont lancées en réaction à une situation de crise. Néanmoins, ces réformes sont souvent difficiles à maintenir une fois la crise passée (Rodrik, 1996 ; FMI, 2004 ; Hoj et al., 2006 ; Boeri et al., 2006), parce qu’elles constituent souvent une réponse obligatoire et non un réaménagement souhaitable (planifié au préalable).

[4] La capacité de leadership exige souvent d’être confortée par une forte volonté politique et une bonne appropriation des initiatives de réforme. « La progression des réformes peut parfois être facilitée par d’intenses discussions tripartites impliquant le gouvernement et les partenaires sociaux dans un cadre fortement institutionnalisé (…) l’approche de la concertation risque de ne pas aboutir si le gouvernement n’est pas en mesure de récompenser la coopération des partenaires sociaux ou de les menacer d’agir unilatéralement en l’absence d’accords, et ce de façon crédible » (Tompson, 2010, p. 10).

[5] Keeler (1994) suggère que la période qui suit les élections (début du mandat), communément appelée « période de lune de miel politique », ouvre une fenêtre d’opportunité dont les décideurs politiques doivent tirer profit. Durant cette période, la population soutient fortement son gouvernement, ce qui permet à ce dernier de mettre en place les réformes qu’il désire.

[6] Les crises ont pour effet « d’éloigner les pays des tendances politiques traditionnelles, de désorganiser les groupes d’intérêts qui posent leur veto contre les politiques de réforme et de faire pression pour que les politiciens modifient les politiques qui auraient échoué ». (Williamson et Haggard, 1994, p. 562-563).

[7] Celle-ci se définit en fonction des tentatives précédentes de réforme quels que soient leurs niveaux et résultats.

[8] Celle-ci regroupe 24 activités industrielles telles que l’industrie alimentaire, l’industrie pharmaceutique, l’industrie automobile, l’industrie chimique, etc. (pour plus de détails, consulter la nomenclature algérienne des activités – Section C, Divisions : 10-33 – : https://www.ons.dz/IMG/pdf/naa%20rev1.pdf).

[9] Ahmed Bouyacoub : « Quel modèle de croissance post-Covid 19 ? », Le Quotidien d’Oran, 4 janvier 2022.

[10] Voir Oufriha et Menna (2020) pour une étude détaillée.

[11] Administrativement, si avant 2009 les délais de réponse ont connu un raccourcissement important passant de deux mois, puis à un mois et à soixante-douze heures, la loi de finance complémentaire pour 2009 stipule la suppression des délais auxquels l’ANDI est tenue. Cette suppression de délai concerne également le droit de recours qui est passé à deux mois contre 15 jours avant.

[12] http://www.mae.gov.dz/images/sce/programme-quinquenal.pdf

[13] Les différents épisodes vécus par l’économie algérienne peuvent même être considérés comme les phases d’un même processus d’industrialisation entrecoupé d’interruptions conduisant à de longues plages de désindustrialisation (Talahite, 2016).