Nour Mohammad[1]

Au cours de ces dernières années, les discussions internationales sur les ressources minérales, avec une attention particulière portée sur les métaux rares, ont acquis une nouvelle dimension. L’industrialisation rapide, la demande croissante pour de nombreux métaux, l’émergence de nouveaux marchés et l’épuisement des ressources naturelles à un taux troublant, sont à ajouter à une rivalité croissante entre les nations pour l’accès et le contrôle des ressources et des minéraux précieux. En outre, la manipulation des ressources pour protéger les intérêts nationaux, économiques et sécuritaires a sans doute ajouté une nouvelle dimension aux stratégies géopolitiques. Les métaux des terres rares figurent en bonne place parmi ces ressources stratégiques.

Au cours de ces dernières années, les discussions internationales sur les ressources minérales, avec une attention particulière portée sur les métaux rares, ont acquis une nouvelle dimension. L’industrialisation rapide, la demande croissante pour de nombreux métaux, l’émergence de nouveaux marchés et l’épuisement des ressources naturelles à un taux troublant, sont à ajouter à une rivalité croissante entre les nations pour l’accès et le contrôle des ressources et des minéraux précieux. En outre, la manipulation des ressources pour protéger les intérêts nationaux, économiques et sécuritaires a sans doute ajouté une nouvelle dimension aux stratégies géopolitiques. Les métaux des terres rares figurent en bonne place parmi ces ressources stratégiques.

De ce fait, le problème que se propose de travailler le présent article réside dans les questions suivantes. Pourquoi les responsables politiques et industriels américains mettent-ils l’accent sur la nécessité de développer une stratégie portant sur ces ressources minières, en tant que source de conflit international, surtout avec la montée de la Chine comme un nouveau joueur sur la scène internationale, dotée d’un quasi monopole sur les terres rares ? Quel est le rôle du pouvoir politique américain pour contrôler l’accès à la fourniture de ces ressources stratégiques ?

Que sont les terres rares (TR) ?

Définition

La définition des éléments de terres rares (ETR) varie suivant les agences gouvernementales américaines. Les ETR, tout simplement appelés terres rares (TR) ou métaux des terres rares (MTR) sont un groupe de 17 éléments[2].

L’Union internationale de chimie pure et appliquée[3], en 2005, définit les ETR comme « Sc, Y et les lanthanides », ce qui signifie scandium, yttrium, et les 15 éléments de la série des lanthanides.

Selon l’United States Geological Survey (USGS)[4], il y a 17 ETR sur la table périodique. Ces éléments de TR comprennent 15 lanthanides avec des numéros atomiques allant de 57 à 71 dans le tableau périodique. Ils comprennent également le scandium de numéro atomique 21, ainsi que l’yttrium de numéro atomique 39.

Ces lanthanides détiennent des caractéristiques uniques chimiques, magnétiques, électriques, de luminescence et de blindage radioactifs, qui les rendent cruciaux pour la haute technologie. Ces 17 éléments se produisent ensemble et ils sont difficiles à séparer.

La figure n°1 présente un aperçu général des éléments rares et leurs positions dans le tableau périodique des éléments.

Division

Les 17 éléments des terres rares se séparent en deux groupes en fonction de leur poids atomique. Les terres rares légères (TRL) sont celles qui ont les numéros atomiques de 57 à 63 (de lanthane à l’europium). Les terres rares lourdes (TRD) ont des numéros atomiques de 64 à 71 (de gadolinium au lutécium). Le scandium et l’yttrium ont des propriétés similaires aux terres rares lourdes, et sont inclus dans ce groupe. Il s’agit de la classification utilisée par l’USGS dans ses nombreux rapports sur les ETR. De manière générale, les éléments de TRL sont plus abondants que les éléments de TRD dans la croûte terrestre.

Selon l’Institut pour l’analyse de la sécurité mondiale (IAGS)[5], ces distinctions sont importantes, compte tenu des éléments de TRL qui, en 2010, représentent des concentrations plus élevées à l’échelle mondiale que les éléments de TRD.

Chronologie de la notion de « terres rares »

Le géologue Paul Caro explique que « les TR ne sont pas des “terres” et ne sont pas si “rares”. Cette appellation vient des scientifiques européens du XVIIème siècle[6] »

Le terme de terres rares a été suggéré par le chimiste finlandais Johan Gadolin en 1794[7]. Selon l’USGS, le nom de TR provient du fait que, malgré leur abondance relative, elles apparaissent en faibles concentrations dans la croûte de la terre et leur extraction économique comme leur traitement sont à la fois difficiles, coûteux et plus nuisibles à l’environnement[8]. L’histoire des TR remonte à la fin du XVIIIème siècle[9]. Jusqu’au projet Manhattan (1939 – 1946), on connaissait les oxydes, de couleur claire, appelés « terres » par les anciens chimistes[10].

Le premier de ces métaux (Yitterbium) a été découvert dans la ville suédoise d’Yitterby à la fin du XVIIIème siècle. De nombreuses TR tirent ainsi leur nom de l’Europe du Nord comme le scandium (racine latine scanda pour Scandinavie) ou le thulium (de Thulé, île de la mythologie grecque se situant au nord de l’Europe)[11]. Alors que le premier de ces éléments a été découvert en Suède à la fin des années 1700, des applications commerciales ont seulement émergé depuis les soixante dernières années (USGS, 2002). Les scientifiques français ont aussi travaillé dès la fin du XIXème siècle, surtout Georges Urbain découvreur du lutétium 1907, et Lecoq de Boisbaudran découvreur du samarium en 1879 et du dysprosium en 1886[12].

Le monopole de la Chine sur la production de terres rares ?

Pourquoi la Chine domine aujourd’hui l’approvisionnement en terres rares ?

En dépit de réserves relativement modestes à l’époque, la Chine a été le producteur mondial dominant depuis le début des années 1990. En 1992, le premier ministre Deng Xiaoping a déclaré avec audace au monde entier que « le Moyen- Orient a le pétrole, la Chine a les terres rares[13] ».

En 2011, 97 % des ETR dans le monde proviennent de la Chine qui se situe en situation de quasi-monopole[14], cette part est tombée à 86 % en 2012 selon l’USGS.

La domination de la Chine a été le résultat d’une série de politiques visant à positionner la Chine comme le premier producteur de terres rares. L’avantage géologique de la Chine provient du fait qu’elle détient de grandes réserves de TRD qui se trouvent en Chine du Sud. Son capital intellectuel a augmenté en encourageant la recherche, le développement et des programmes de formation portant sur les ETR. Par exemple, la technologie de traitement de TRD qui permet aux producteurs d’affiner les terres rares lourdes y est relativement peu coûteuses.

De plus, la Chine a adopté une politique d’exportation des produits avec le remboursement de la taxe portant sur les TR en 1985, ce qui est qualifiée de politique de pratique de prix d’éviction[15]. En moins de 30 ans, la Chine a édifié un monopole national des TR.

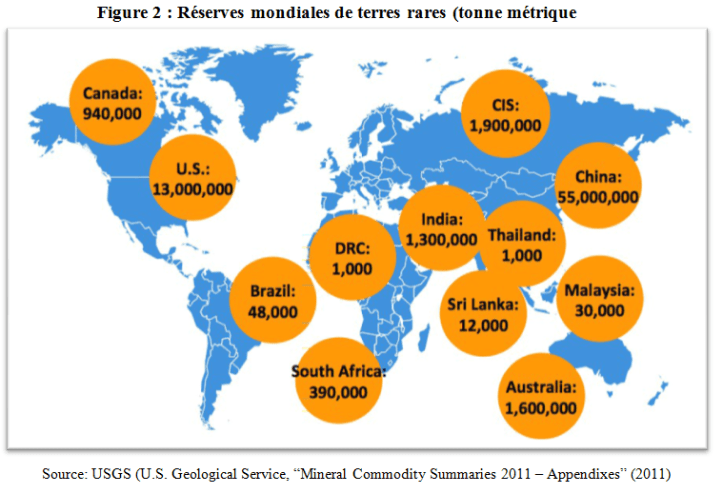

La figure n°2 montre que la Chine contient la plus grande quantité – 40% – des réserves mondiales de TR. Des réserves importantes existent également dans d’autres pays, dont les États-Unis, la Communauté des États indépendants, l’Australie et l’Inde, le Canada, l’Afrique du Sud, la Thaïlande et la République démocratique du Congo (ex-Zaïre)[16].

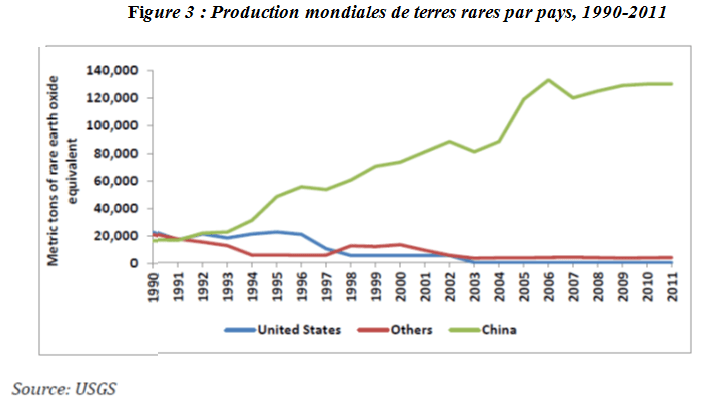

Bien que les réserves mondiales de TR soient largement distribuées, la production actuelle de TR est fortement concentrée en Chine. La figure n°3 montre la production minière mondiale des équivalents oxydes de terres rares (OTR) de 1990 à 2011.

Les terres rares aux États-Unis

Actuellement, la Chine domine presque tous les niveaux de la chaîne d’approvisionnement mondiale de TR. Cependant, cela n’a pas toujours été le cas. À partir de 1952, les États-Unis ont produit une proportion significative de l’approvisionnement mondial en TR[17]. Les États-Unis étaient un chef de file mondial dans la production de TRL consommées dans le pays jusqu’en 1998, lorsque la mine Mountain Pass en Californie a connu des difficultés. À l’époque, les TRD ont été importées de l’étranger sous forme de monazite[18]. L’industrie américaine de TR a commencé à décliner dans les années 1990, et a disparu avec la fermeture de la mine de Mountain Pass en 2002, en raison de trois facteurs. Tout d’abord, l’imposition de réglementations environnementales plus strictes sur l’exploitation minière impliquant des substances radioactives a commencé à mettre de nombreuses sources de TR (en particulier à partir de la monazite, mais aussi d’autres gisements) hors du marché, au début des années 1980[19]. Deuxièmement, les Chinois n’ont pas seulement été confrontés à des coûts réglementaires inférieurs, ils ont également bénéficié des faibles coûts de main-d’œuvre de la Chine et de grandes ressources de haute qualité. Troisièmement, l’installation minière de Mountain Pass a commencé à avoir des problèmes de sécurité avec ses « résidus miniers », qui se réfèrent au produit des déchets fondants de la première étape de séparation des roches qui se trouvent dans les TR.

Lorsque la mine de Mountain Pass fonctionnait à pleine capacité, elle produisait 850 gallons par heure de déchets d’eau salée contenant des éléments radioactifs, tous les jours de l’année. Les résidus ont été transportés vers le bas par un pipeline long de onze miles vers des bassins d’évaporation[20]. En 1998, cependant, le pipeline a éclaté, conduisant à des fuites de résidus. Quatre ans plus tard, le permis de l’entreprise pour le stockage des résidus miniers et l’exploitation minière de TR sur le site de Mountain Pass a été retiré[21]. Néanmoins, en réponse aux craintes de la poursuite de la dépendance des États-Unis envers la Chine pour toutes les fournitures de terres rares, Molycorp Minerals, propriétaire de la mine de Mountain Pass, a envisagé de rouvrir sa mine à ciel ouvert et de recommencer l’exploitation minière en 2012[22]. En mettant en œuvre des technologies plus respectueuses de l’environnement, Molycorp espère réduire les coûts d’exploitation en dessous de leurs niveaux antérieurs et au-dessous de celui des mines chinoises[23]. La hausse des prix des TR s’explique en partie par l’anticipation de futures pénuries sur le marché qui accroit également l’intérêt de Molycorp et les chances de réouverture de Mountain Pass. En plus de reprendre les opérations minières, Molycorp a conçu un nouveau procédé de séparation moins cher, et a innové sur une nouvelle installation de séparation des TR à Mountain Pass au début de janvier 2011. La nouvelle installation permettra de recycler les eaux usées produites par le processus, ainsi qu’un grand nombre de produits chimiques nécessaires pour séparer les TR dans une tentative de devenir une installation « d’émissions allant vers zéro », afin de transformer Mountain Pass en un producteur respectueux de l’environnement. Cependant, Molycorp sera confrontée à un coût initial du projet de 531 millions de dollars et à des coûts annuels de 2,4 millions de dollars pour la surveillance et le respect de l’environnement[24]. Bien que Molycorp et Mountain Pass ont l’avantage d’offrir la montée en puissance de la production nationale en un minimum de temps, il est difficile de savoir si elles seront finalement capables de produire les terres rares avec les technologies propres que demandent les États-Unis, à un moindre coût que leurs concurrents chinois.

Ainsi, les États-Unis pourraient, dans une certaine mesure, être en mesure de s’introduire au moins dans une partie de la chaîne d’approvisionnement en TR à court terme.

Comment comprendre le revirement américain ?

Quatre périodes de production sont visibles sur la figure n°4 : l’ère de la monazite-placer, à partir de la fin des années 1800 et se terminant brusquement en 1964 ; l’ère de Mountain Pass, à partir de 1965 et se terminant vers 1984 ; une période de transition d’environ 1984 à 1991 ; et l’ère chinoise, commençant vers 1991.

Cependant, ce qui a attiré l’attention du monde en 2010 a été l’aspect géopolitique du contrôle des éléments stratégiques de TR. En 2010, la Chine a arrêté les exportations de ses minéraux rares au Japon au milieu d’une crise diplomatique issue d’un des conflits territoriaux en mer de Chine orientale. Ce mouvement a presque paralysé les industries électroniques de ses voisins. En 2012, les États-Unis, le Japon et l’Union européenne ont déposé une plainte contre la Chine à l’OMC contestant de ses restrictions sur les exportations de TR. Barack Obama a accusé la Chine de rompre les règles commerciales convenues sur TR.

Le gouvernement des États-Unis a réagi face à cette crise d’approvisionnement en terres rares. Il a réanimé l’industrie américaine des TR. Barak Obama a déclaré : « La nation qui remporte la compétition des terres rares sera la nation qui mène l’économie mondiale… Et je veux que l’Amérique soit cette nation ».

La figure suivante montre les trois principales mines de production de TR émergentes aux États-Unis selon la fiabilité des ressources en TR évaluée par Szumigala en 2010.

La mine de Mountain Pass, en Californie, qui était le principal fournisseur des États-Unis et du monde au cours du siècle dernier, a repris sa production en 2012 et fournit principalement des TRL telles que les La, Ce, Nd.

Bear Lodge est en phase d’études préliminaires pour évaluation des gisements, mais les réserves d’oxydes de TR contenus dans cette mine sont de faible teneur (seulement 2%).

Bokan Mountain, actuellement en phase d’essais métallurgiques, est la source la plus importante de TRD aux États-Unis, avec une teneur élevée (17 %), en particulier en matière d’yttrium. Ainsi, l’ouverture de cette mine sera efficace pour réduire la grave pénurie de TRD.

Stratégie des acteurs de terres rares aux États-Unis

Le gouvernement américain a lancé un grand nombre d’initiatives politiques visant à redémarrer son propre secteur de TR en raison de ses craintes en matière de sécurité nationale et de pénuries extrêmes. Washington met en place une législation pour sécuriser les approvisionnements intérieurs de TR. Le gouvernement étatsunien a pris des mesures pour éviter la pénurie de minéraux de TR. En avril 2011, le représentant républicain du Colorado, Michael Coffman, a présenté le projet de loi RESTART (Rare Earth Supply Chain Technology and Resources Transformations) à la Chambre des Représentants des États-Unis. Cette proposition de loi comprenait une disposition qui appelait à la constitution de stocks stratégiques, organisée par le United States Department of Defense (USDOD). Cette proposition demandait aux agences fédérales d’accélérer les procédures d’examen des demandes de permis pour l’exploration intérieure et le développement des TR. Elle visait aussi à établir la Defense Logistics Agency (DLA), donnant un financement et une sécurité au gouvernement américain en matière de TR.

L’initiative s’est transformée en un nouveau projet de loi, le Rare Earths and Critical Materials Revitalization Act. Mais, malgré les récentes analyses aux États-Unis sur ce thème et les discussions sur les stocks stratégiques ou le recyclage, la dépendance restera la norme pour les années à venir. On estime ainsi que la reconstruction d’une filière américaine de terres rares demanderait 15 ans[25], tout en dépendant d’investissements lourds et continus. La Chambre des Représentants des États-Unis a adopté la loi National Stratégic and Critical Minerals Production, qui renvoie à l’État central le processus d’obtention des permis fédéraux d’extraction. La législation exige des agences fédérales qu’elles limitent à 30 mois la période d’examen des permis par les organismes fédéraux.

Le jeu d’acteurs au sein des agences étatsuniennes

Le Congrès

Certains membres du Congrès américain ont exprimé leur inquiétude face à la dépendance américaine quasi-totale en ressources étrangères pour leur approvisionnement en ETR. Certains d’entre eux ont soulevé la question du monopole dominant de la Chine sur l’industrie des TR et les implications sur la sécurité nationale américaine. Pourtant l’enjeu pour de nombreux décideurs politiques est que les États-Unis ont perdu leur capacité de production domestique de ces matériaux stratégiques et critiques. D’autres encore sont préoccupés par l’impact d’une vulnérabilité de la chaîne d’approvisionnement des matériaux critiques sur les systèmes de défense qui exigent l’utilisation de TR[26]. Les États-Unis n’ont pas de production de certaines TRD (terbium, lutécium, et l’yttrium). Donc il est de la plus haute importance que les États-Unis et leurs alliés s’assurent que la base industrielle de défense soit protégée contre toutes perturbations.

Le Département de la Défense (USDOD / US Department of Defense) et Le Département de l’Énergie (USDOE / US Department of Energy)

Le Congrès avait exigé du secrétaire à la défense d’évaluer les enjeux de la chaîne d’approvisionnement de TR et d’élaborer un plan pour répondre à toutes les vulnérabilités. Le Congrès encourage ainsi l’USDOD à développer une collaboration et une stratégie à long terme visant à identifier toutes les faiblesses matérielles, les vulnérabilités associées aux TR et de protéger les intérêts de la sécurité nationale étatsunienne.

Afin d’échapper au monopole chinois et aux débats portant sur le rôle des métaux de TR et d’autres matériaux dans l’économie de l’énergie propre, l’USDOE a lancé une stratégie minérale de TR aux États-Unis. Les USDOD et USDOE ont insisté sur l’importance d’un accès aux TR pour le maintien de capacités de recherche / développement et de supériorité militaire du pays. En 2010, un rapport du GAO intitulé « Rare Earth Materials in the defense Supply Chain[27] » soulignait le rôle critique des métaux rares dans les systèmes d’armes. En février 2011, USMMA (United states magnetic materials association) a lancé un appel au gouvernement américain pour la création d’une réserve stratégique de métaux rares[28]. Plus récemment, deux rapport du CRS (Congressional Research Service) : « Rare Earth Elements (REE) in National Defense : Background, Oversight Issues, and Options for Congress » en avril 2012[29] et « REE the Global Supply Chain » en juin 2012[30], adressaient une série de recommandations au Congrès après avoir énuméré la longue liste des armements dont la dépendance aux TR est critique. En réponse à ces préoccupations, l’USDOE a publié sa « Critical Materials Strategy ». Dans ce rapport, l’USDOE décrit l’état actuel de l’industrie mondiale des TR, l’évaluation de la perspective de futures pénuries pour les TR dont la production se heurte aux projets d’emploi de technologies propres et propose des options politiques pour répondre à ces contraintes[31]. Ce rapport propose aussi des recommandations d’ordre diplomatique pour atténuer les risques d’approvisionnement en TR, le renforcement, la coopération et l’ouverture diplomatique contribuant à améliorer la transparence sur les marchés des matières premières critiques, et l’accélération de la recherche et développement[32]. Tout en travaillant en étroite collaboration avec le Département d’État et d’autres agences, l’USDOE engage aussi d’autres pays à travers des dialogues et des institutions de collaboration.

En s’appuyant sur les discussions en cours avec des partenaires tels que l’Union européenne et le Japon, l’USDOE engage des producteurs importants et des consommateurs de matériaux critiques. L’USDOE soutient le US Trade Representative dans ses efforts pour soutenir un système mondial fondé sur des règles et pour garantir des marchés mondiaux ouverts et équitables pour les producteurs et les consommateurs de matériaux critiques[33]. Les États ont commencé à élaborer des stratégies pour assurer un approvisionnement suffisant dans les années à venir. Les États-Unis travaillent à déployer des technologies d’énergie propre qui permettront d’améliorer la sécurité, de réduire la pollution par le carbone et de promouvoir la prospérité économique.

Lobbies des acteurs étatsuniens

Strategic Materials Advisory Council

Le Strategic Materials Advisory Council[34], un groupe de lobbies américains, qui a prévenu l’USDOD contre les effets négatifs du stockage des matériaux critiques et stratégiques en provenance de Chine, évoquant l’idée « des stratégies d’atténuation du risque ». Ce groupe a critiqué le gouvernement américain – et en particulier, l’USDOD – au sujet des politiques qui ne tiennent pas compte des graves préoccupations au sujet de la chaîne d’approvisionnement des ETR.

Le directeur exécutif du Conseil, Jeff Green, a déclaré que « la cause de ces pénuries matérielles est la dépendance continue envers les fournisseurs chinois. Il est encourageant que l’USDOD reconnaisse ces risques. Nous exhortons l’USDOD à passer des études théoriques à la seule solution appropriée et permanente : la création et l’entretien d’une chaîne américaine d’approvisionnement de terres rares ».

Selon le Conseil, la recommandation de constituer des stocks de TR représente plus d’un tiers d’un plan global de stockage de 319,74 millions de dollars, visant à réduire le déficit de 1,2 milliard de dollars résultant de l’importation de 23 matières critiques et stratégiques. Le Conseil a également noté que la recommandation s’oppose radicalement aux évaluations précédentes du USDOD indiquant que les sources nationales pourraient répondre à toutes les exigences militaires, sauf pour l’yttrium, et que la substitution serait une approche viable pour l’atténuation des risques pour les TRD[35].

« Il est encourageant de constater que le Département reconnaît l’augmentation du coût d’acquisition et les défis techniques posés par des stratégies de substitution. Cependant les États-Unis ne doivent pas s’appuyer uniquement sur des projets de recherche et la substitution pour combler l’insuffisance de l’approvisionnement actuelle », a déclaré Jeff Green[36]. Le Conseil continuera à sensibiliser sur ces enjeux et à travailler à promouvoir une politique efficace pour la base industrielle de la défense.

Rare Earth Industry and Technology Associations, (REITA)

REITA est une association mondiale des parties prenantes consacrée à la création d’une concurrence mondiale et à la diversité de la chaîne d’approvisionnement des TR liées aux technologies. Ses membres aujourd’hui englobent l’ensemble des intervenants venant de nombreux projets juniors, des entreprises de TR, de grandes universités de recherche et de nombreux membres en aval, y compris Quest, Molycorp, Neo Materials, Solvay / Rhodia, General Electric, General Motors et Ford[37].

Ce cabinet de lobbying à but non lucratif du Colorado, continue de faire pression pour obtenir des subventions et des législations avantageuses pour ses clients[38], tandis que d’autres sociétés ont cherché des garanties de prêts du gouvernement américain, mais sans beaucoup de succès à ce jour.

Entreprises minières

Molycorp Inc.

Molycorp Inc est une entreprise minière américaine basée à Greenwood Village, Colorado. Cette entreprise englobe 26 emplacements répartis dans 11 pays. Molybdenum Corporation of América a acheté les concessions minières de Mountain Pass et a commencé la production en 1952. Cette entreprise a changé son nom en Molycorp inc. en 1974.

Molycorp a été acquise par l’Union Oil Company of California en 1977, qui à son tour est devenu une partie de Chevron Corporation[39] en 2005. En 2008, Molycorp Minerals, LLC a acheté la mine de Mountain Pass et elle l’a mise en pleine production depuis la fin de 2012.

En juin 2012, Molycorp a acquis la société canadienne New Material Technologies Inc., NMT. La Chine a 62 % des actions de NMT. Ce lien entre Molycorp et NMT s’est effectivement avéré encore plus avantageux pour la Chine. Les États-Unis ont l’expertise, mais ne disposent pas des biens de production et des installations pour affiner les oxydes de métaux. Molycorp a exporté tous les éléments de terres rares extraits aux États-Unis pour les faire traiter dans des usines situées en Chine.

Mountain Pass a permis aux États-Unis de devenir le plus grand producteur mondial de terres rares, alimentant la plupart de la demande mondiale jusqu’à la découverte de gisements massifs en Chine au début des années 1980. Il y a un sentiment de soulagement provisoire en ce qui concerne les problèmes d’approvisionnement pour les entreprises nord-américaines, européennes et japonaises qui produisent des composants et des produits finis à partir des TR. Ceci est le résultat de plusieurs facteurs, qui ont contribué à la réouverture de la mine de Mountain Pass. La reprise de l’extraction, de la séparation et du processus de raffinement en 2011[40], la demande croissante de TR, la diminution des exportations de la Chine, et les préoccupations géopolitiques sur la disponibilité de ces TR, ont contribué à la réouverture de Mountain Pass en Californie[41]. L’expansion prévue se traduira par la production de « quantités commercialement significatives de TRD telles que l’europium, le terbium, le dysprosium, et yttrium[42] ». La production renouvelée par Molycorp à chaque étape de l’approvisionnement en amont permettra de contribuer à la fourniture d’une petite quantité de matériaux de TR non chinois aux producteurs occidentaux situés en aval de la filière.

US Rare Earths Inc. (USRE Inc.)

Entreprise basée sur l’exportation, l’extraction et de l’acquisition des concessions, située à Plano, au Texas, elle s’est appelée à l’origine Colorado Rare Earths Inc. L’entreprise détient au moins 25 000 hectares de concessions minières au Colorado, Idaho et Montana. Cette entreprise a connu une histoire originale concernant ses acquisitions initiales de réserves minérales et les modifications de son nom. Depuis la création de cette entreprise, USRE Inc. a progressé du rang de société inconnue, de statut privé, à financement interne, à celui d’entreprise de dimension nationale et internationale. Cette entreprise a travaillé avec un certain nombre de politiciens et avec de grandes entreprises. Elle a embauché des lobbyistes à Washington. L’un d’eux, Ed Cowle, a représenté USRE Inc. au Congrès et a fait un très bon travail pour exposer la situation des terres rares aux responsables gouvernementaux appropriés et au Département de la Défense, au Département de l’Énergie, et aux différentes agences. Il leur a expliqué l’importance d’un financement gouvernemental pour développer ces activités[43].

L’entreprise a rejoint l’US Magnet Materials Association USMMA. Il s’agit d’un lobby, regroupant certaines entreprises, qui agit pour sensibiliser au problème des TR et de l’industrie de l’aimant. Sa mission est de promouvoir une production fiable et sécurisée au profit de la chaîne d’approvisionnement des TR et d’autres matériaux pour répondre aux besoins de la défense et de l’énergie aux États-Unis. Le lobbyiste de l’entreprise, Jeff Green, l’a guidé dans ce processus.

Les groupes des métaux de TR sont considérés comme stratégiques et critiques par les États-Unis. Ces métaux constituent aussi une nouvelle clé de puissance pour définir la géopolitique et la sécurisation des intérêts économiques et stratégiques. Bien que le gouvernement américain ait pris des mesures pour réduire sa dépendance à l’égard de la Chine pour les métaux de terres rares, il n’a pas suffisamment agi pour sécuriser sa chaîne d’approvisionnement de la pénurie prévue dans les prochaines années. À long terme, les États-Unis ont besoin de développer de nouvelles technologies et d’investir dans des activités minières pour résoudre ce problème d’approvisionnement. À court terme, le stockage des métaux des TR est l’une des meilleures façons de se préparer à une future pénurie qui peut devenir un problème de plus en plus inquiétant pour les scientifiques et les décideurs dans les secteurs public et privé.

Notes:

[1] Doctorante en géographie au Centre d’études sur la mondialisation, les conflits, les territoires et les vulnérabilité (CEMOTEV) à l’Université de Versailles-Saint Quentin en Yvelines (UVSQ). Adresse professionnelle : CEMOTEV-UFR des Sciences sociales, 47, boulevard Vauban, 78280 GUYANCOURT ; Email : nour.mohammad33@yahoo.fr

[2] V. Zepf Volker, A New Approach to the Nexus of Supply, Demand and Use : Exemplified along the Use of Neodymium in Permanent Magnets, Spring Theses, 2013.

[3] L’International Union of Pure and Applied Chemistry (IUPAC) joue le rôle d’un normalisateur international accepté par plusieurs agences du gouvernement américain.

[4] L’Institut d’études géologiques des États-Unis est un organisme gouvernemental américain qui se consacre aux Sciences de la terre.

[5] L’Institute for the Analysis of Global Security (IAGS) est un organisme d’enseignement public, sans but lucratif, basé à Washington, consacré à la recherche et au débat public sur les questions liées à la sécurité énergétique.

[6] Paul Caro, « Les terres rares : des propriétés extraordinaires sur fond de guerre économique », Académie des Sciences, disponible sur le site :

[7] Gadolin a découvert, en 1794, le premier élément chimique du groupe des terres rares.

[8] United States Geological Survey (USGS), 2010.

[9] Jean Flahaut, Les éléments des terres rares, Masson et Cie éditeurs,Paris, 1969.

[10] Patrice Christmann, “Terres rares, enjeu stratégique pour le développement”, BRGM, Toulouse, 17 septembre 2013 ; voir : p.chrismann@brgm.fr

[11] Antoine Bondaz, “Les terres rares en Chine : une politique de plus en plus contestée”, Institut des hautes études de défense nationale, 2012 ; disponible sur le site :

[12] Bureau de recherche géologique et minière (BRGM), 2012.

[13] Propos rapportés par : United States Geological Survey (USGS).

[14] J. Dudley Kingsnorth, « Rare Earths : Reducing Our Dependence upon China », Mt Claremont WA, Industrial Minerals Company of Australia Pty Ltd., 2011.

[15] Shaofei Li, “China Rare Earth Policies Evolution”, Liao Wang Weekly (Chine), 25 juillet 2011 ; sur le site :

http://news.xinhuanet.com/politics/2011-07/25/c_121717369.htm

[16] United States Geological Survey (USGS), 2011.

[17] « Rare Earths Mine to Come Back on Line to Fuel Green Cars », Mining Engineering, vol.61, n°10, 2009 ; sur le site :

http://findarticles.com/p/articles/mi_hb5976/is_200910/ai_n42043615/

[18] United States Geological Survey (USGS), 2010.

[19] Ibid.

[20] Katherine Bourzac, « Can the U.S. Rare Earth Industry Rebound ? », Technology Review, 29 octobre 2010 ; sur le site :

http://www.technologyreview.com/energy/26655/

[21] Mining Engineering, art. cit. 2009.

[22] Marc Humphries, “Rare Earth Materials in the Defense Supply Chain”, USGAO, 14 avril 2010 ; sur le site :

http://homepage.uylb.ac.be/-Imampaeyterresrares//20100414_GAO-10-617r.pdf

[23] Keith Bradsher, “Challenging China in Rare Earth Mining”, New York Times, 21 avril 2010 ; sur le site :

http://www.nytimes.com/2010/04/22/busijness/energy environment/22rare.html

[24] Lisa Margonelli, “Clean Energy’s Little Secret”, The Atlantic, mai 2009 ; Keith Bradsher, art. cit. 2010.

[25] General Accountability Office (GAO), 2010.

[26] VM Group, “Rare Earth Elements, Risk Analysis”, ABM AMRO Bank Geopolitical Analysis, avril 2011 ; sur le site :

Cliquer pour accéder à ABNGA1104.pdf

[27] Marc Humphries, article cité, 14 avril 2010.

[28] Business Wire, “USMMA Calls for Rare Earth Strategic Reserve”, 23 février 2011 ; sur le site :

http://www.businesswire.com/news/home/20110223006331/en/USMMA-Calls_Rare-Earth-Strategic-Reserve

[29] Valérie Bailey Grasso, “Rare Earth Elements in National Defense : Background, Oversight Issues and Options for Congress”, Congressional Research Service, R41744, 11 avril 2012 ; sur le site :

Cliquer pour accéder à R41744.pdf

[30] Marc Humphries, “Rare Earth Elements : the Global Supply Chain”, Congressional Research Service, R41347, 8 juin 2012 ;sur le site :

http://www.fas.org/sgp/crs/natsec/R41347.pdfv

[31] Office of the President, “Remarks by the President Challenging American to Lead the Global Economy in Clean Energy”, 2009 ; sur le site :

[32] US Department of Energy (USDOE), 2010.

[33] US Department of Energy (USDOE), 2010.

[34] Le Strategic Materials Advisory Council est un organisme sans but lucratif basé à Washington DC. Il est composé d’anciens chefs de gouvernement des États-Unis et d’experts de l’industrie ayant une expérience significative avec les matérieux stratégiques et critiques pendant des décennies de service dans les secteurs public ou privé.

[35] Adam Currie, “US Lobby Group Warns against Rare Earth Stockpile Plan”, Rare Earth Investing News, 28 mars 2013 ; sur le site :

[36] Eastern Daylight Time, “Strategic Materials Advisory Council Cautions DOD against Stockpiling Chinese Rare Earths”, Washington Business, 21 mars 2013 ; sur le site :

http://www.businesswire.com/news/home/20130321006212/en/Strategical-Materials-Advisory-Council-Cautions-DoD-Stockpiling#.U2zU1tOLIU

[37] Voir le site : http://www.reitausa.org

[38] Brian Sylvester, “Critical Metals Myths, Markets and Geopolitics”, The Gold Report, 6 juillet 2011 ; sur le site :

http://www.theaureport.com/pub/na/critical-metalsmyth-markets-and-geopolitics

[39] Chevron Corporation est la deuxième compagnie pétrolière des États-Unis, basée en Californie.

[40] Cf. Molycorp Inc., 2011.

[41] Koop Lammertsma, “Scarcity of Rare Earth Elements”, Université d’Amsterdam, 24 juin 2012 ; sur le site :

Cliquer pour accéder à SREE-KNCV-rapport-02.07.pdf

[42] Cf. Molycorp Inc., 2012.

[43] Gareth P Hatch, “US Rare Earth, incorp. : A Discussion with Ed Cowle and Jack Lifton”, Terra Magnetica, Dexter Magnetic Technologies, 23 novembre 2009 ; sur le site :