Patrick Bond*

Quoiqu’il soit impossible de le dire avec une totale confiance dans les données, des indicateurs suggèrent que dans la période récente, le taux de manifestation des pauvres et des travailleurs d’Afrique du Sud a été au niveau le plus élevé du monde. Les chiffres donnés par la police d’environ 8 000 incidents à l’occasion de manifestations depuis 2005[1], expriment, à mon avis, la dimension spéculative de la “croissance” que l’Afrique du Sud a adoptée en utilisant des politiques macro et micro-économiques néolibérales, et aussi le “double-mouvement” logique[2] contre la marchandisation de la vie qui s’installe dans les quartiers déshérités du pays.

Quoiqu’il soit impossible de le dire avec une totale confiance dans les données, des indicateurs suggèrent que dans la période récente, le taux de manifestation des pauvres et des travailleurs d’Afrique du Sud a été au niveau le plus élevé du monde. Les chiffres donnés par la police d’environ 8 000 incidents à l’occasion de manifestations depuis 2005[1], expriment, à mon avis, la dimension spéculative de la “croissance” que l’Afrique du Sud a adoptée en utilisant des politiques macro et micro-économiques néolibérales, et aussi le “double-mouvement” logique[2] contre la marchandisation de la vie qui s’installe dans les quartiers déshérités du pays.

Tout bien réfléchi, les villes d’Afrique du Sud ont abrité la bulle immobilière la plus spéculative au monde avec une augmentation des prix de 389 % entre 1997 et 2008, soit plus du double de la seconde plus grande bulle, celle de l’Irlande qui a atteint 193 % selon The Economist du 20 mars 2009, l’Espagne, la France et la Grande-Bretagne se situant aussi au-dessus de 150 % (l’indice national américain Case Shiller n’était que de 66 % sur la même période). Bien que beaucoup plus de maisons aient été construites avec des subventions publiques après la fin de l’apartheid, pour les personnes à faible revenu, un rapport de la Banque mondiale de 1994 montrait que ces maisons étaient généralement deux fois plus petites, construites avec des matériaux moins solides que durant l’apartheid, situées plus loin des lieux de travail et des services collectifs, soumises à des coupures d’eau et d’électricité, avec un niveau inférieur de services publics (par exemple, ramassages des ordures peu fréquents, absence de nettoyage, rues sales et systèmes inadaptés d’évacuation des eaux pluviales[3]).

Indicateurs du prix des logements de The Economist

En effet, les manifestations sur les services ont commencé dans les années 90, contre le mauvais approvisionnement et le coût croissant de l’eau, du nettoyage et de l’électricité. Même après l’opération « Services de base gratuits » — 6 000 litres d’eau par ménage et par mois et 50 kWh d’électricité- qui a été menée après 2001, la convexité des tarifs faisait que l’augmentation du second bloc de consommation avait pour effet d’augmenter le montant total, d’où un taux plus élevé d’impayés et un nombre plus important de coupures (1,5 million par an), et un niveau de consommation plus faible dans la population pauvre[4].

Comment cela a-t-il pu se produire dans une société qui se vantait d’avoir connu un des plus grands mouvements sociaux urbains des années 80[5], qui à son tour avait suscité un puissant projet de réforme urbaine au début des années 90, culminant avec la plateforme de campagne de l’ANC en 1994 — le « Programme de Reconstruction et de Développement » qui mettait l’accent sur les différentes formes de l’immobilier non marchand, en particulier le financement du logement ? Il s’est avéré que ces promesses ont été un autre exemple de « parler à gauche, agir à droite » parce que, malgré un ministre du logement, Joe Slovo, qui était aussi à ce moment-là Président du Parti Communiste d’Afrique du Sud (juste avant sa mort des suites d’un cancer, en 1995), le Livre Blanc du logement de 1994 avait comme but principal de « normaliser le marché immobilier », ce qui en fait signifiait d’énormes concessions aux banques, en même temps qu’une orientation vers la privatisation des services municipaux[6].

Ceci ne fut pas simplement la faute d’un Slovo à l’agonie et de son directeur général Billy Cobbett (qui deviendra directeur du Programme Cities Alliance de la Banque mondiale) car les dés étaient jetés au moment où le néolibéralisme avait été adopté au début des années 90 par le dernier régime de l’apartheid. La période fut marquée par plusieurs changements dans les politiques qui avaient été mises en place par les “éconocrates éclairés” du camp afrikaner et qui s’éloignaient du dirigisme des années 80 induit par les sanctions, dès lors que l’influence des “sécurocrates” avait diminué et que le pouvoir du monde des affaires blanc et de langue anglaise s’était accru au cours des négociations des années 90 à 94. Cette période avait été celle de la plus longue récession de l’Afrique du Sud (1989-1993) et avait obligé l’ANC de Nelson Mandela à démobiliser périodiquement la contestation, jusqu’à ce que, fin 93, la dernière touche soit mise à une «transition d’élite » vers la démocratie[7].

Pendant ce temps, ce que l’ANC avait toujours promis de faire, nationaliser les banques, les mines et le capital monopoliste, était abandonné. Mandela acceptait de payer les 25 milliards de la dette internationale contractée du temps de l’apartheid ; la banque centrale se voyait accorder l’indépendance dans une constitution provisoire ; l’Afrique du Sud rejoignait le GATT sur des bases désavantageuses ; et le FMI accordait un prêt de 850 millions soumis à la conditionnalité habituelle du Consensus de Washington. Peu après les premières élections libres et démocratiques que l’ANC gagna largement, les privatisations reprirent de plus belle ; la libéralisation prit la forme d’un assouplissement du contrôle des changes et les taux d’intérêt grimpèrent à un niveau record (des taux souvent à deux chiffres après déduction de l’inflation). Dès 1996 on adopta explicitement une politique macroéconomique néolibérale et entre 1998 et 2001, le gouvernement de l’ANC permit aux plus grandes compagnies sud-africaines de transférer à Londres leur siège financier et d’y émettre leurs titres[8].

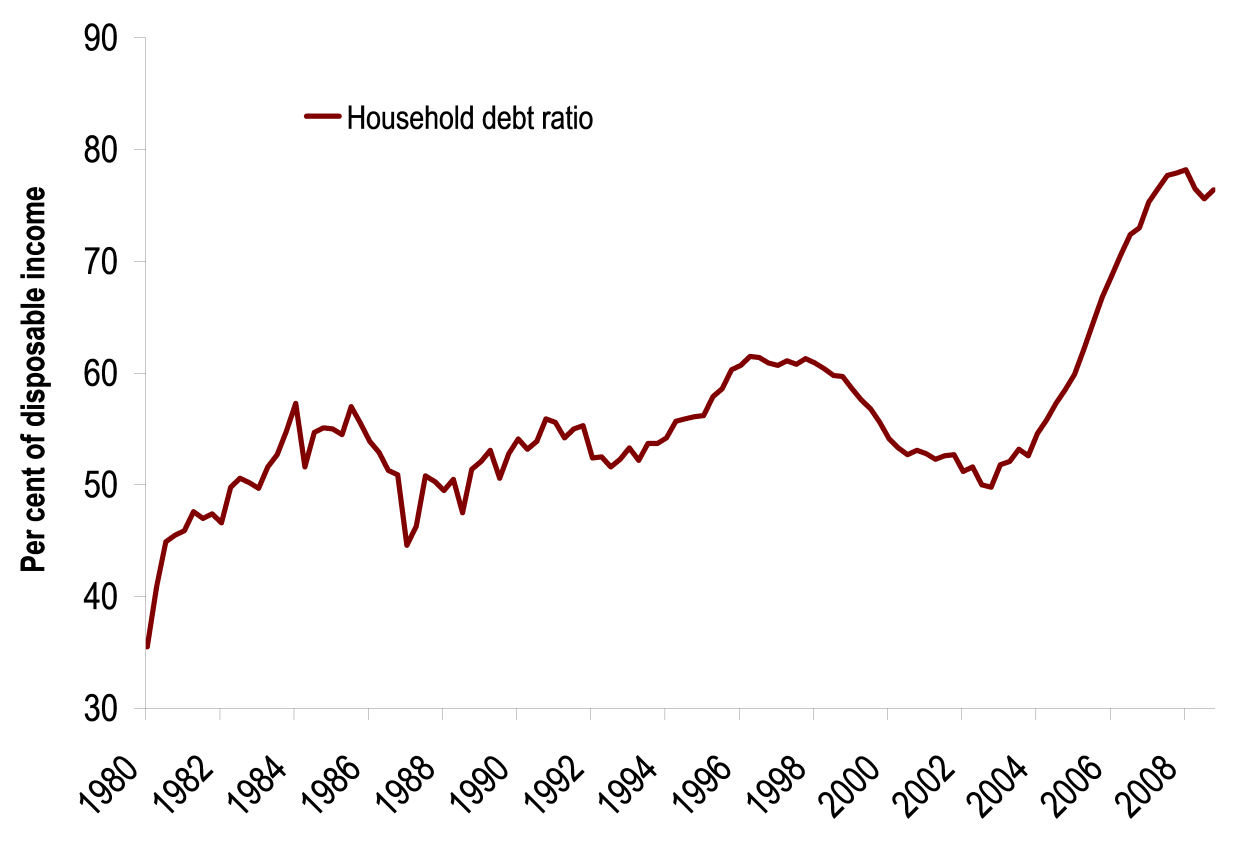

La bulle financière et immobilière qui s’est développée par la suite s’est nourrie à deux sources : les contrôles résiduels des changes qui limitent la part des investisseurs institutionnels à 15 % pour les investissements extérieurs et qui continuent à restreindre les transferts extérieurs des élites locales ; et un faux sentiment de confiance dans la gestion macroéconomique. L’idée souvent reprise est que sous le ministère de Trevor Manuel, la « stabilité macroéconomique » a été atteinte puisque l’apartheid s’est terminé en 1994. Et pourtant, aucun autre marché émergent n’a connu autant de dépréciation (15 % en termes nominaux) sur cette période, et au début de 2009, le journal The Economist a classé l’Afrique du Sud comme le plus « risqué » des 17 marchés émergents, en grande partie parce que le pouvoir blanc et celui du monde des affaires ont mené à un énorme déficit de la balance des paiements et que le crédit à la consommation a généré des importations d’Asie de l’Est à un rythme supérieur à celui des exportations du pays quand elles étaient portées par la bulle du prix des matières premières. S’il y a un facteur déterminant des 5 % de taux de croissance tout au long des années 2000, c’est l’expansion du crédit à la consommation avec l’élévation générale du rapport actifs financiers / PIB de 100 % en 2006 à 135 % en 2008.

Endettement des ménages en pourcentage du revenu disponible

Produit intérieur brut, actifs du secteur bancaire en % du PIB (échelle de droite), total des actifs du secteur bancaire (en milliards)

De la suraccumulation à la financiarisation et à l’éclatement de la bulle

Au début 2009, au Forum Social Mondial, David Harvey a détaillé la façon dont le processus d’accumulation financiaro-spéculative interfère avec la lutte des classes dans les villes :

« Depuis 1970 il y a eu 378 crises financières dans le monde. Entre 1945 et 1970 il n’y a eu que 56 crises financières… Mon avis est que la moitié des crises financières des trente dernières années ont pour cause la question immobilière urbaine… Depuis 1970 de plus en plus d’argent est allé vers les actifs financiers et quand la classe capitaliste commence à acheter des actifs, la valeur de ces actifs augmente. Ainsi ils commencent à faire de l’argent avec l’augmentation de la valeur de leurs actifs et ainsi les prix de l’immobilier s’élèvent de plus en plus. De ce fait de plus en plus de gens à faible revenu ont été amenés à s’endetter ; mais, il y a environ deux ans, les prix de l’immobilier se sont alors mis à baisser. L’écart entre ce que pouvaient se permettre les travailleurs et ce que représentait l’endettement était trop important. Tout d’un coup, on a eu une vague de saisies qui a couru dans les villes américaines. Mais comme cela se produit généralement avec quelque chose de ce type, il y a eu un développement géographique inégal de cette vague ».

Un développement géographique inégal est la base d’une ségrégation de race et de classe dans l’environnement extrêmement construit de l’Afri-que du Sud, renforcé par les normes de consom-mation hédoniste de Johannesburg[9]. Malgré un plus grand accès au crédit immobilier et à d’autres formes de crédit à la consommation offert aux gens de la classe ouvrière dans les années 2000 un puissant renforcement de la spéculation immobi-lière a amplifié cette inégalité. Au milieu de 2009, la baisse des prix de l’immobilier était de 10-15 %.

L’austérité qui arrivait a été énoncée par le néo-libéral sud-africain le plus sophistiqué, le précédent ministre des finances, Trevor Manuel qui, alors qu’il était interrogé par le Financial Times en 2008 sur l’impact de la crise mondiale en Afrique du Sud, a appelé ses concitoyens à se serrer la ceinture :

« Nous devons ôter aux gens leurs illusions : ils ne doivent pas croire qu’il y aura un État développementaliste fort et puissant, capable de planifier et de créer toutes sortes d’emplois. Ceci aurait pu être envisagé en 1994 (quand le gouvernement de l’ANC est arrivé au pouvoir) mais ce n’est plus le cas aujourd’hui. Il est probable qu’il y aura, dans la prochaine période, plus de concurrence dans l’économie mondiale. À mesure que la demande des consommateurs diminuera, il y aura une énorme bataille entre les entreprises et entre les pays pour se garantir l’accès aux marchés ».

S’assurer un accès au marché est, en effet, le problème crucial pour les élites capitalistes de chaque pays et pour le système dans son ensemble. La « suraccumulation de capital » à l’échelle mondiale est le problème central de la crise récente, qui arrive juste après une période de trente-cinq années de stagnation générale, une extrême volatilité financière, une concurrence destructive aux conséquences catastrophiques. L’énorme bulle sur les marchés des produits de base — pétrole, minerais, produits agricoles, terres — a dissimulé à quel point des pays comme l’Afrique du Sud étaient exposés ; et il est vrai que le début des années 2000 a témoigné d’un optimisme croissant quant à la possibilité de résoudre à l’intérieur du système les crises monétaires des pays émergents déclenchées à la fin des années 90.

Mais, la réalité était que des profits élevés ne présageaient en rien un développement économique soutenable en Afrique du Sud compte tenu des contradictions profondes et durables qui existaient :

– concernant la stabilité, la valeur du rand s’effondra de fait (par rapport à un panier de monnaies de référence pour le commerce) de plus de 15 % en 1996, 1998, 2001, 2006 et 2008, le plus mauvais des records de n’importe quel grand pays, ce qui, en soi, montre à quel point l’Afrique du Sud est devenue vulnérable face aux marchés financiers internationaux du fait de la libération régulière du contrôle des changes qui a commencé en 1995 (26 décisions d’assouplissement de ce contrôle) ;

– l’Afrique du Sud a connu une croissance dans les années 2000 mais cela ne tient pas compte de l’épuisement des ressources non-renouvelables. Si ce facteur, et aussi la pollution, étaient pris en compte, l’Afrique du Sud aurait un taux négatif net d’accroissement de la richesse nationale par tête (d’au moins 2 dollars par an), comme même la Banque mondiale le reconnaît dans son rapport de 2006 ;

– l’économie de l’Afrique du Sud est devenue une économie davantage orientée vers la recherche de profits sur les marchés financiers que sur la production réelle, en partie à cause des taux réels d’intérêt très élevés qui ont prévalu presque tout le temps depuis la fin de l’apartheid ;

Augmentation du taux d’intérêt réel dans l’économie Sud-africaine de l’après-apartheid

– les deux grands secteurs qui ont vraiment connu le succès entre 1994 et 2004 ont été les communications (12,2 % de croissance par an) et la finance (7,6 %) tandis que les secteurs intensifs en travail tels que les textiles, les chaussures et les mines d’or ont diminué de 1 à 5 % par an, et surtout, l’industrie comme part du PIB a aussi diminué ;

– le gouvernement admet que le coefficient de Gini qui mesure l’inégalité a augmenté d’une valeur déjà très haute de 0,60 en 1994 à 0,72 en 2006 et que le chômage a doublé pour atteindre un taux d’environ 40 % (si l’on tient compte de ceux qui ont renoncé à chercher du travail, d’environ 25 % autrement), avec une croissance négative de l’emploi global — mais les chiffres gouverne-mentaux sous-estiment le problème, étant donné que la définition officielle de l’emploi inclut des travaux comme « mendier » ou « chasser des animaux sauvages pour se nourrir » et aussi « jardiner pour produire sa propre nourriture » ;

Augmentation des inégalités en Afrique du Sud

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Coefficient de Gini | 0,672 | 0,665 | 0,674 | 0,678 | 0,674 | 0,683 | 0,685 | 0,682 | 0,685 | 0,670 | 0,686 | 0,678 | 0,683 | 0,685 |

| Indice de Theil : valeur totale | 0,899 | 0,880 | 0,899 | 0,918 | 0,906 | 0,937 | 0,938 | 0,935 | 0,937 | 0,921 | 1,013 | 0,967 | 1,012 | 1,030 |

–par-dessus tout, le problème de la « grève du capital » — le refus d’investir des grandes entreprises — continue au point que la formation brute de capital fixe a plafonné autour de 15-17 % de 1994 à 2004, ce qui est à peine suffisant pour couvrir l’usure des équipements ;

– les entreprises ont, bien sûr, investi leurs profits, mais généralement pas en Afrique du Sud ; depuis la libéralisation politique et économique, la plupart des plus grandes firmes de la Bourse de Johannesbourg — Anglo-American, de Beers, Old Mutual, S Breweries, Liberty Life, Gencor (devenu depuis, BHP Billion), Didata, Mondi et les autres — ont déplacé leurs capitaux propres et même leurs opérations d’émission d’actions vers des bourses étrangères ;

– la sortie de profits et de dividendes par ces firmes est l’une des deux raisons déterminantes pour lesquelles le déficit du compte courant a grimpé jusqu’à devenir l’un des plus élevés du monde (mi-2008, il n’était précédé que par celui de la Nouvelle-Zélande), et qu’il porte par conséquent un risque majeur d’instabilité de la monnaie comme ce fut le cas de celui de la Thaïlande (environ 5 %) au milieu de l’année 97 ;

Commerce extérieur et paiements

– l’autre cause du déficit du compte courant est le solde négatif de la balance commerciale qu’on peut mettre sur le compte d’une entrée massive de marchandises après la libéralisation des échanges, entrée que la croissance des exportations ne put pas égaler ;

– assurer les paiements nécessitait un sérieux accroissement de la dette extérieure qui est passée de 25 milliards de dollars en 1994 à presque 80 en 2008 ;

Dette extérieure de l’Afrique du Sud

– une autre raison de la grève du capital est le problème de surproduction sévère que l’Afrique du Sud connaît dans l’industrie actuelle (hautement monopolisée) alors que l’utilisation des capacités productives et l’investissement ont connu une chute substantielle depuis les années 70 jusqu’au début des années 2000 ;

– et les bénéfices industriels évitaient le réinvestissement en machines, équipements, usines et, à la place, cherchaient un rapport dans la propriété immobilière spéculative et à la Bourse de Johannesburg : il y a eu une croissance de 50 % du prix des actions pendant la première moitié des années 2000 et le boom immobilier fut sans précédent.

Avec cette cuisine néolibérale, il n’est pas surprenant qu’au cours de la deuxième semaine d’octobre 2008, le marché boursier sud-africain se soit effondré de 10 % (pendant la journée la plus mauvaise, 35 milliards d’actions sont partis en fumée) et que la valeur de la monnaie ait chuté de 9 %, tandis que la deuxième semaine connaissait un autre krach de 10 %. Même l’apparent renoncement au projet néo-libéral, en septembre 2008, incarné par l’ancien Président, Thabo Mbeki — dont la vision managériale pro-entreprise provoqua la chute — est trompeur.

En octobre 2008, la Consultation du FMI au titre de l’article IV confirma les pressions extérieures. Ironiquement, le directeur de cette institution, Dominique Strauss-Khan[10] annonça le même mois que le FMI soutiendrait désormais une stimulation budgétaire de 2 %. Partout où il y avait une marge de manœuvre sur la soutenabilité de la dette, partout où l’inflation était assez faible pour qu’on ne craigne pas sa reprise, cet effort devait être fait.

Pretoria aurait dû être éligible à cette bénédiction keynésienne, mais non, selon le FMI[11], Trevor Manuel devait au contraire :

– avoir un budget en excédent, c’est-à-dire « augmenter l’épargne publique de façon à ramener à zéro le besoin structurel d’emprunt du secteur public au cours des années à venir » mais en ayant à l’esprit que « les réductions des impôts sur les sociétés pourraient pousser la croissance » ;

– opter pour la privatisation pour « les infrastructures et les besoins sociaux », y compris l’électricité et les transports « en ayant davantage recours aux partenariats public-privé » ;

– maintenir le ciblage actuel de l’inflation (c’est-à-dire une fourchette entre 3 et 6 %, bien que l’inflation soit supérieure à 12 % en 2008) et « relever les taux d’intérêt si les chocs d’offre reviennent ou si la pression de la demande intérieure ne baisse pas » ;

– « ouvrir plus grand l’économie à la concurrence internationale » en faisant disparaître toutes les protections contre la volatilité économique internationale, plus précisément aller vers « une libéralisation et une simplification supplémentaires du régime commercial » ;

– et, supprimer les droits des travailleurs sur le marché du travail, y compris « l’indexation rétroactive des salaires » pour se protéger contre l’inflation.

Stratégies keynésiennes

Il faut le reconnaître, Manuel n’a pas suivi ces conseils tout de suite ; l’Alliance de gauche (le Parti communiste et le Congrès des Syndicats d’Afrique du Sud) est assez puissante pour l’en empêcher, s’il tentait d’appliquer une seule de ces cinq recommandations, en particulier juste avant des élections nationales. En effet, tout comme en Occident, la Banque centrale était soumise à une forte pression pour réduire les taux d’intérêt – vers 5 % à partir de la fin 2008 jusqu’au milieu de 2009- et son taux directeur réel se situe dans la fourchette des 2 %, alors qu’il a connu un pic à 15 % il y a dix ans. L’assouplissement monétaire s’est trouvé associé à un accroissement rapide du déficit budgétaire keynésien, d’un excédent de 0,5 % du PIB en 2008 à un déficit qui en excèdera probablement 7 % en 2009 ; et Manuel a été remplacé par un ministre des finances aux options politiques plus explicitement sociales et démocratiques, Pravin Gordhan. Mais la baisse des taux d’intérêt et la croissance du déficit budgétaire n’ont rien donné de très remarquable sur la période récente étant donné le déclin brutal de l’économie locale, en particulier de l’industrie.

Taux d’intérêt et déficit budgétaire (en % du PIB)

Production manufacturière

Bien que, encore en février dernier, Manuel a prétendu que de telles décisions étaient de nature à empêcher la récession, on a vu au mois de mai qu’il avait vraiment tort quand les chiffres officiels ont montré une diminution de 6,4 % du PIB trimestriel, la pire depuis 1984 au moment de la lutte anti-apartheid, avec l’effondrement du prix de l’or et le durcissement des sanctions. Même, à la fin de 2008, il était très évident que les travailleurs auraient à supporter de sérieuses réductions de dépenses, avec une diminution de 67 % des heures travaillées, la pire connue depuis 1970. Vraisemblablement l’économie perdra un demi-million d’emplois en 2009 dans l’industrie et les mines. Le mois de janvier 2009 a connu, à lui seul, une chute de 36 % des ventes de voitures neuves et une baisse de 50 % de la production, le plus mauvais chiffre qui ait jamais été enregistré selon l’Association nationale des constructeurs d’automobiles. L’augmentation prévue de l’activité portuaire s’est aussi retournée avec une baisse annualisée de 29 % au début de l’année. Le nombre des logements repris s’est accru, début 2009, de 52 % par rapport à l’année précédente.

Le krach du premier trimestre 2009 a été amorti par le secteur du bâtiment qui a crû de 9,4 % grâce à l’éléphant blanc des investissements de l’État dans les infrastructures : les stades de la Coupe du Monde 2010 (largement au-delà des dépenses prévues et sans anticipation des coûts de fonctionnement à couvrir après les matches), un superbe service de trains rapides entre Johannesburg et Pretoria, un complexe industriel en faillite, même si subventionné généreusement (Coega), le développement des ports, routes et oléoducs ainsi que d’énormes barrages hydrauliques. Mais à part ces grands projets, le nombre de plans de construction enregistrés en 2008 étaient déjà 40 % plus bas qu’en 2007.

Tout ce que cela signifie, au total, c’est que les mouvements sociaux auront besoin de s’intensifier et de s’accrocher pour forcer aux concessions qui peuvent aider la réfection de l’environnement bâti en Afrique du Sud. Comme l’a dit Harvey[12] : « Mon point de vue est que si cette crise est fondamentalement une crise urbaine, alors la solution devrait être dans une urbanisation d’un genre différent, et c’est là où la lutte pour le droit à la ville devient cruciale parce que nous avons une occasion de faire quelque chose de différent ».

La première des stratégies est toutefois la défense. On se souvient du retournement précédent dans le cycle de Kuznets des prix de l’immobilier dont les phases sont d’environ 15 ans. Les inégalités qui en résultèrent ont engendré, dans les cités noires, les premiers « boycotts des mensualités» des années 90, qui faisaient suite aux 200 000 prêts hypothécaires accordés, pour la première fois à des emprunteurs noirs à la fin des années 80, une fois que les restrictions urbaines de l’apartheid commencèrent à diminuer. La longue récession de 1989-93 plaça les 500 000 travailleurs récemment mis au chômage et leur famille dans l’incapacité de payer leur logement. À son tour ceci engendra un refus collectif de verser les mensualités tant que certaines conditions ne seraient pas remplies. La tactique passa du site de grève de l’usine Uitenhage Volkswagen à l’est du Cap à la région de Johannesburg en 1990, comme conséquence de deux éléments : construction de ces logements de pacotille (pour laquelle les acheteurs n’avaient d’autres recours que de boycotter le versement des mensualités) et augmentation des taux d’intérêt de 12,5 % (- 6 % en termes réels) en 1988 à 21 % (+ 7 % en termes réels) à la fin de 89, ce qui dans la plupart des cas doublait les mensualités.

Résultat de ce mouvement de résistance, des saisies de logement dans les cités qui ne pouvaient se faire en raison du refus des emprunteurs défaillants (soutenus par la communauté) de quitter leur logement et, en 1992, la révélation qu’un leader de la finance, qui était engagé pour 700 millions de dollars de prêts pour le logement des Noirs, a fait que sa société (Nedcor) a perdu 20 % de la valeur de ses actions à la Bourse de Johannesburg en une seule semaine (en plus de 150 millions de dollars de pertes) à la suite de la menace d’un boycott national lancée par une organisation de la société civile. Localement, si une banque convoquait le chef de la police pour effectuer une saisie et évacuer ceux qui ne payaient pas, il pouvait arriver que le comité de rue des activistes fassent brûler la maison avant que les nouveaux propriétaires aient terminé les démarches pour l’acquisition et commencé à emménager. Un tel pouvoir permettait à son tour aux associations nationales ou locales de négocier des concessions avec les banques.

Toutefois il y a peu de rapport entre les militants civiques du début des années 90 qui utilisaient avec succès ces tactiques micro-polanyiennes et la génération des années 2000 des «nouveaux mouvements sociaux » qui vont vers la « dé-marchandisation » de l’eau et de l’électricité par des rebranchements illégaux des compteurs[13]. Les différences montrent qu’à la fin des années 2000 les occasions de mobilisation venaient peu du logement dans le secteur formel et étaient plutôt liées à des factures plus élevées des services et à des déplacements forcés dans l’habitat précaire. De plus, il y a de sérieuses leçons à tirer de cette récente montée de l’activisme social pour une résistance aux conséquences de la crise capitaliste mondiale, non seulement en Afrique du Sud mais partout ailleurs.

Les leçons viennent des stratégies de « dé-globalisation » et de « dé-marchandisation » utilisées pour obtenir les produits de première nécessité, comme le montre en Afrique du Sud la Campagne nationale d’action pour le Traitement et le Forum anti-privatisation de Johannesburg qui ont gagné, respectivement sur les médicaments anti-rétroviraux pour combattre le sida et la fourniture publique de l’eau. Les médicaments pour le sida sont maintenant fabriqués en Afrique, à Johannesburg, Kampala, Harare, etc. — et, sous la forme de génériques et non de marques — et généralement fournis gratuitement, progrès notoire par rapport au coût de 15 000 dollars par malade et par an qui était celui des médicaments de marques dix ans plus tôt (en Afrique du Sud, un demi-million de personnes en prennent). L’eau à Johannesburg est maintenant produite et distribuée par des agences publiques (Suez a été renvoyé à Paris après sa gestion controversée qui a déclenché des manifestations entre 2001 et 2006) ; et en avril 2008 un grand procès constitutionnel devant la Haute Cour a eu pour résultat un doublement du volume de l’eau gratuite, à 50 litres par personne et par jour et l’interdiction du pré-paiement des mètres cubes d’eau [14].

Les manifestations qui ont précédé ces importantes conquêtes sociales étaient des conditions nécessaires mais non suffisantes. Beaucoup plus de contestation est à venir. L’inégalité croissante, la recomposition des forces de travail avec un prolétariat plus petit (et très pressuré) et un vaste sous-prolétariat, la nouvelle classe moyenne surendettée et le modèle de consommation toujours hédoniste des 5 % les plus favorisés laissent entrevoir une compétition multi-classes venant d’en bas. Les syndicats mènent le mouvement en critiquant la politique macroéconomique, avec les travailleurs de la métallurgie qui défilent régulièrement pour la baisse du taux d’intérêt. Plus de cohésion entre la classe ouvrière et les pauvres sera nécessaire, cependant, parce que les relations étroites de la première avec le parti au pouvoir et la capacité des seconds à s’engager dans des manifestations extrêmement musclées et gênantes signifient que la Coupe du Monde 2010 – comme exemple basique des dépenses d’infrastructure mal allouées- sera un parfait champ d’expérience pour la politique sérieuse. Peu importe qu’il soit possible qu’une alliance se fasse pour obliger l’État à un changement d’envergure de sa politique, les récriminations continueront à monter contre la manière dont la crise capitaliste mondiale se déploie en Afrique du Sud.

Notes:

* Centre for Civil Society, Université du KwaZulu-Natal, Durban, Afrique du Sud.

Article aimablement traduit par Huguette Bertrand.

[1] Freedom of Expression Institute, Centre for Sociological Research, « National Trends Around Protest Action : Mapping Protest Action in South Africa », Rapport non publié, Johannesburg, février 2009.

[2] K. Polanyi, The Great Transformation, Beacon Press, Boston, 1957.

[3] P. Bond, Cities of Gold, Townships of Coal, Trenton, Africa World Press, 2000.

[4] P. Bond et J. Dugard, « The case of Johannesburg water: What really happened at the pre-paid “Parish pump“ », Law, Democracy and Development, 12-1, 2008.

[5] M. Mayekiso, Township Politics, New York, Monthly Review Press, 1996.

[6] P. Bond, Cities of Gold, Townships of Coal, op. cit.

[7]P. Bond, Elite Transition, Pluto Press, Londres, 2005.

[8] Ibid.

[9] P. Bond, Unsustainable South Africa, Merlin Press, Londres, 2002.

[10] D. Strauss-Khan « Transcription d’un communiqué de presse du Directeur général du FMI Washington », 17 novembre 2008, <http://www.imf.org>.

[11] Fonds Monétaire International, « IMF Executive Board Concludes Article IV Consultation with South Africa », Public Information Notice (PIN) n° 08/137, 22 octobre 2008, <http://www.imf.org/external/country/ZAF/rr/>.

[12] D. Harvey, « Opening speech at the Urban Reform Tent », World Social Forum, Belem, 29 janvier 2009.

[13] P. Bond et J. Dugard, « The case of Johannesburg water: What really happened at the pre-paid “Parish pump” », art. cit.

[14] P. Bond et J. Dugard, « The case of Johannesburg water: What really happened at the pre-paid “Parish pump” », art. cit.